Todas las publicaciones de DataCrédito Experian

La tecnología financiera, o fintech, está cambiando radicalmente la forma en que manejamos nuestro dinero y accedemos a servicios financieros. Pero más allá de las innovaciones tecnológicas, su impacto en nuestra vida cotidiana y en la sociedad es profundo. 1. Acceso a servicios financieros para todos: La tecnología ha facilitado que personas de todos los rincones del mundo accedan a servicios financieros. Antes, abrir una cuenta bancaria o solicitar un préstamo podía ser complicado, especialmente en áreas rurales o en comunidades desatendidas. Ahora, aplicaciones de banca móvil y plataformas de préstamos en línea están llevando estos servicios a quienes más lo necesitan, promoviendo una mayor inclusión financiera. 2. Empoderamiento personal: Hoy en día, tenemos acceso a herramientas que nos permiten tomar el control de nuestras finanzas como nunca. Desde aplicaciones que ayudan a gestionar el presupuesto hasta plataformas de inversión accesibles, la tecnología nos está dando las herramientas para tomar decisiones financieras más informadas y seguras. 3. Reducción de costos y mayor eficiencia: Las fintechs también están haciendo que los servicios financieros sean más accesibles. Las transferencias de dinero internacionales, por ejemplo, solían ser costosas y lentas. Ahora, con plataformas digitales, puedes enviar dinero a cualquier parte del mundo rápidamente y a un costo mucho menor. 4. Apoyo a nuevas ideas y emprendedores: Las plataformas de microfinanciación y los microcréditos han abierto nuevas oportunidades para emprendedores y proyectos comunitarios. Ahora, es más fácil obtener apoyo financiero para ideas innovadoras o para negocios que antes no podían acceder a financiación tradicional, fomentando un ambiente más dinámico y creativo en nuestras comunidades. 5. Mayor seguridad y transparencia: Con la llegada de tecnologías como blockchain, las transacciones financieras se han vuelto más seguras y transparentes. Esto significa menos riesgo de fraude y una mayor confianza en el sistema financiero. Las tecnologías emergentes están trabajando para proteger tu dinero y tus datos, dándote tranquilidad en cada transacción. En resumen, la tecnología financiera está haciendo que el manejo del dinero sea más accesible, eficiente y seguro. Está empoderando a las personas, reduciendo costos y abriendo nuevas oportunidades, todo mientras mejora la seguridad en nuestras transacciones. A medida que el sector Fintech sigue avanzando, su impacto positivo en nuestras vidas y en la sociedad seguirá creciendo. Conoce todas las soluciones innovadoras para tu compañía aquí

Vender a crédito puede ser una excelente estrategia para atraer y retener clientes, pero también presenta riesgos significativos si no se realiza con cautela. La validación de identidad es un paso crucial para minimizar el riesgo de fraude y asegurar que tu empresa solo extienda crédito a clientes legítimos. Documentación relevante para una buena gestión del riesgo crediticioSolicita a los clientes documentación relevante que confirme su identidad y solvencia, como: Identificación oficial Comprobantes de domicilio Estados financieros. Verifica la autenticidad de estos documentos y realiza verificaciones de crédito a través de agencias especializadas para evaluar la capacidad de pago del cliente y detectar posibles riesgos. Además, implementa preguntas de seguridad durante el proceso de validación para prevenir fraudes de identidad y garantizar que estás interactuando con la persona correcta. Utiliza tecnología de verificación de identidadComplementa estas medidas utilizando tecnologías avanzadas de verificación de identidad. Establece políticas claras para la validación de identidad Capacita al personal en su aplicación, asegurando consistencia y minimizando el riesgo de errores y fraudes en el proceso crediticio. Al seguir estos pasos, podrás reducir significativamente el riesgo asociado con la venta a crédito y proteger los intereses de tu empresa. Conoce nuestras soluciones para la prevención del riesgoLas soluciones de DataCrédito Experian pueden ser un aliado estratégico en este proceso, proporcionando herramientas avanzadas que te permiten verificar la autenticidad de tus clientes y tomar decisiones más informadas. Con nuestras soluciones podrás: Fortalecer la seguridad de tus transacciones, Optimizar la gestión del crédito en tu empresa Minimizando riesgos Proteger tus intereses de manera más efectiva. Conoce aquí nuestras soluciones de validación de identidad

El fraude cibernético es una amenaza en constante crecimiento que afecta a empresas de todos los tamaños. Con el incremento de ataques cibernéticos, proteger la información sensible y mantener la integridad de tus operaciones es más crucial que nunca. A continuación, te presentamos una guía con estrategias clave para mitigar el riesgo de fraude cibernético en tu empresa. Mantén tu software actualizado Uno de los pasos más básicos, pero esenciales, es asegurarte de que todos tus sistemas operativos, aplicaciones y software de seguridad estén siempre actualizados. Las actualizaciones frecuentes incluyen parches que corrigen vulnerabilidades conocidas que los atacantes pueden intentar explotar. Mantener tu software al día es una forma efectiva de cerrar posibles puertas de entrada para los ciberdelincuentes. Implementa soluciones de seguridad avanzadas La protección de tu red y dispositivos es fundamental. Para ello, implementa: Firewalls Antivirus Sistemas de detección de intrusiones que puedan identificar y bloquear amenazas potenciales antes de que causen daños. Estas soluciones actúan como una primera línea de defensa contra posibles ataques cibernéticos. Capacita a tu personal Las personas suelen ser el punto más débil en la seguridad cibernética. Por eso, es muy importante enseñar a tus empleados sobre buenas prácticas de seguridad las cuales consisten en identificar correos electrónicos falsos y otras tácticas que usan los atacantes. Un equipo bien entrenado es la primera defensa de tu empresa. Establece protocolos de seguridad rigurosos Desarrolla políticas de seguridad cibernética claras y estrictas que incluyan: Gestión adecuada de contraseñas Acceso restringido a datos sensibles Procedimientos de respuesta a incidentes. Asegurarse de que todos los empleados comprendan y sigan estas políticas ayudará a mantener un entorno seguro para la información crítica de tu empresa. Realiza auditorías y pruebas de seguridad La prevención también incluye la detección temprana de vulnerabilidades. Lleva a cabo auditorías de seguridad regulares y pruebas de penetración para identificar posibles debilidades en tus sistemas antes de que puedan ser explotadas. Estas evaluaciones te permitirán reforzar la seguridad y mejorar la protección de tu empresa. Utiliza tecnologías de autenticación Implementar estas estrategias puede marcar la diferencia entre estar protegido y ser vulnerable a los ciberataques. Mantén tu empresa a salvo del fraude cibernético adoptando un enfoque proactivo en la gestión de la seguridad cibernética. Con el apoyo de DataCrédito Experian, puedes fortalecer tus defensas con herramientas y soluciones diseñadas para mejorar la protección de tu empresa Conócelas aquí

En el mundo de las pequeñas y medianas empresas (PYMEs), la gestión eficaz de la cartera de tus clientes es crucial para mantener la estabilidad financiera y fomentar el crecimiento tu negocio. La recuperación de cartera, que se refiere al proceso de cobrar las deudas pendientes de tus clientes, y la clasificación de cartera no solo optimizan los flujos de efectivo, sino que también te ayudan a identificar clientes potencialmente problemáticos y a tomar decisiones más acertadas. Analiza tu cartera actual Comienza por revisar la totalidad de tu cartera de clientes. Identifica las cuentas vencidas, las que están en riesgo de morosidad y aquellas que están al día. Esto te proporcionará una visión clara de dónde te encuentras y te ayudará a priorizar las acciones necesarias. Clasificación de clientes Divide tus clientes en categorías según su riesgo de impago. Una clasificación común puede incluir: clientes de alto riesgo, clientes regulares y clientes confiables. Esta segmentación te permitirá adaptar tus estrategias de recuperación según el nivel de riesgo asociado a cada grupo. Implementa un proceso de recuperación eficaz Desarrolla un proceso estructurado para la recuperación de deudas. Esto puede incluir recordatorios de pago, negociaciones de planes de pago y, en casos extremos, la intervención de una entidad legal. Asegúrate de mantener una comunicación clara y profesional con tus clientes. Utiliza tecnología para mejorar la gestión Las herramientas de gestión de cartera pueden ser muy útiles. Estas herramientas permiten automatizar recordatorios de pago, realizar seguimientos detallados y analizar tendencias en el comportamiento de pago de los clientes. Analiza tu cartera actual Comienza por revisar la totalidad de tu cartera de clientes. Identifica las cuentas vencidas, las que están en riesgo de morosidad y aquellas que están al día. Esto te proporcionará una visión clara de dónde te encuentras y te ayudará a priorizar las acciones necesarias. Clasificación de clientes Divide tus clientes en categorías según su riesgo de impago. Una clasificación común puede incluir: clientes de alto riesgo, clientes regulares y clientes confiables. Esta segmentación te permitirá adaptar tus estrategias de recuperación según el nivel de riesgo asociado a cada grupo. Implementa un proceso de recuperación eficaz Desarrolla un proceso estructurado para la recuperación de deudas. Esto puede incluir recordatorios de pago, negociaciones de planes de pago y, en casos extremos, la intervención de una entidad legal. Asegúrate de mantener una comunicación clara y profesional con tus clientes. Utiliza tecnología para mejorar la gestión Las herramientas de gestión de cartera pueden ser muy útiles. Estas herramientas permiten automatizar recordatorios de pago, realizar seguimientos detallados y analizar tendencias en el comportamiento de pago de los clientes. Conoce aquí nuestras soluciones de cobranza Mantén una política de crédito clara Define y comunica claramente tu política de crédito a tus clientes. Establece términos de pago, condiciones para otorgar crédito y las consecuencias en caso de incumplimiento. La transparencia en estas políticas ayuda a prevenir malentendidos y a reducir el riesgo de morosidad. Al implementar estas estrategias, puedes mejorar significativamente la recuperación de tu cartera y gestionar de manera más efectiva el riesgo crediticio. Con la ayuda de DataCrédito Experian, tendrás acceso a herramientas avanzadas para evaluar la solvencia de tus clientes, optimizar los procesos de cobranza y minimizar el riesgo de crédito. Esto no solo facilitará una gestión más efectiva del riesgo, sino que también fortalecerá la estabilidad financiera de tu empresa. ¿Quieres más información? Ingresa a DataCrédito Experian y haz crecer tu negocio

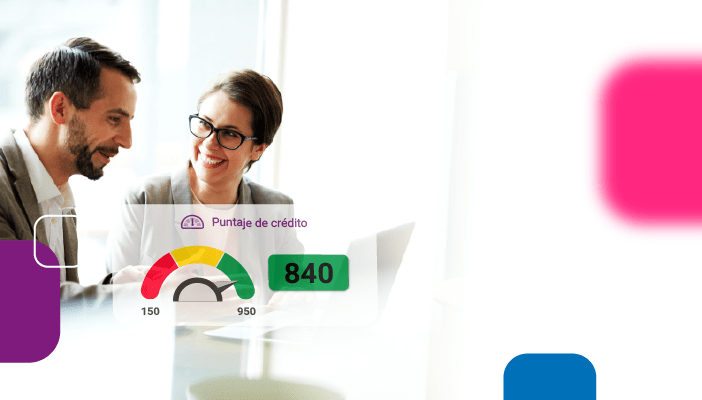

Todo el que tiene un préstamo bancario, una tarjeta de crédito, un crédito en un almacén o incluso un plan de celular postpago, está reportado en DataCrédito. Estar reportado no es malo, lo que es malo, es no estar reportado. El crédito o el préstamo, son una parte esencial del mundo en que vivimos, ya sea para estudiar, para comprar una casa, para invertir en un negocio, para apalancar proyectos personales, etc. Lo normal es “pedir plata prestada”, sin embargo, una de las variables más importantes a la hora de otorgar crédito o financiamiento, es el riesgo. ¡A nadie le gusta correr riesgos! Esto significa que el miedo “cuesta plata” como sociedad, vamos a explicarlo con el siguiente ejemplo: Juan es un joven emprendedor de 30 años que necesita solicitar un préstamo a una entidad bancaria para poder empezar con un nuevo proyecto. Lo que sucede, es que Juan no cuenta con la suficiente experiencia crediticia y su puntaje de crédito es muy bajo. Para ello, Juan necesita demostrar que es una persona confiable y que podrá honrar sus deudas. Las personas que no cuentan con experiencia crediticia, usuarios no bancarizados y sin reportes en centrales de riesgo como plan de acción, pueden empezar creando su historia de crédito con la apertura de un producto o servicio de telecomunicaciones, como por ejemplo: Abrir una línea nueva de telefonía en plan postpago Pagar un plan mensual de internet fijo Adquirir un plan de datos móvil. Este tipo de obligaciones son las que te comienzan a dar puntaje de crédito, porque esto demuestra que ya tienes una obligación reportada y, adicionalmente, son las de mayor accesibilidad en el mercado. La apertura de una cuenta de telefonía móvil o algún producto de telecomunicaciones, funciona muy bien para empezar a construir tu reputación crediticia antes las entidades financieras o dadoras de crédito en Colombia. Las personas que no están reportadas en centrales de riesgo, por lo general acuden al préstamo personal o al “Gota Gota”. Es ahí donde aparecen las centrales de riesgo como DataCrédito, “muchos creen que DataCrédito es una lista negra que solo existe para amargarle la vida a las personas”, pero eso no es verdad. DataCrédito es un sistema de reputación, esto quiere decir: que la función principal de las centrales de riesgo, es reducir las fricciones entre desconocidos, con el fin de darle la oportunidad a las personas de acceder a un crédito. Esto es algo que las centrales de información llevan haciendo durante años. DataCrédito es un sistema de reputación que existe para facilitar la relación entre los que “piden plata prestada” y los que la prestan. Aunque, contrario a lo que las personas imaginan, lo malo es no estar reportado. Las personas que no han construido una reputación crediticia tienen menos acceso a préstamos, porque les queda demasiado difícil convencer a un banco o a cualquier entidad financiera de que son “buena paga”. Quizás te pueda interesar: Consultar historia de crédito gratis Por supuesto, tener un sistema de reputación implica llevar un registro de lo bueno y también de lo malo. Si alguien incumple pagando sus préstamos eso se ve reflejado en el sistema de reputación. Pero, consecuentemente, también existen reportes cuando las personas son juiciosas con sus deudas. El dato curioso es que más del 92% de las obligaciones reportadas en Datacrédito, corresponde a información positiva. Así pues, cuando alguien dice “Me reportaron en DataCrédito” sería más preciso decir: me subieron o me bajaron el puntaje en DataCrédito. Consultando puntaje crediticio El puntaje de crédito es un cálculo hecho a partir de la historia de crédito de las personas, es decir, a partir de nuestras propias decisiones. ¡Sabías que estar reportado en DataCrédito es muy bueno! Mantener una buena salud financiera es importante a la hora de solicitar algún crédito o préstamos ante cualquier entidad financiera o crediticia. Si bien los bancos tienen sus propios criterios o políticas para otorgar crédito y financiamiento, debes saber que el puntaje no es el único elemento de juicio para otorgar un crédito. Lo cierto es, que en DataCrédito existe un número entre 150 y 950, que representa tu reputación como deudor (puntaje de crédito). ¿Cómo se define este cálculo?El puntaje de crédito se define por distintas variables; es un análisis estadístico que permite predecir la probabilidad de cumplimiento del titular de la información. ¿Qué significa esto? A mayor puntaje, menor es el riesgo de incumplimiento en una futura obligación. El puntaje de crédito mide una serie de variables, tales como: Endeudamiento.Hábitos de pago.Experiencia crediticia.Composición del portafolio: cuántos productos financieros tienes abiertos y qué productos son, ej: créditos de libre inversión, crédito hipotecario, crédito rotativo, etc.Entre 677 y 748 es el promedio del puntaje de crédito de los colombianos.En general, estos son los valores que están inmersos dentro de una evaluación de score. Tips para aumentar el Puntaje de Crédito¿Estás planeando solicitar la apertura de un crédito? o ¿Estás pensando en pedir un préstamo para alcanzar una meta? Para obtenerlo, las entidades financieras tendrán en cuenta tu Puntaje de Crédito. Para Obtener un buen puntaje debes procurar mantener buenos hábitos financieros, estos son algunos: Hacer una buena planeación financiera. Pagar a tiempo tus obligaciones. No sobreendeudarse. Usar la tarjeta de crédito de forma responsable. Nunca usar el máximo cupo de tus productos financieros. Gastar según tu flujo de caja. Acumular una buena experiencia crediticia. No tener un cupo mayor al 60% en tus tarjetas de crédito. Diferir el pago de las obligaciones a una cuota. Demostrar un comportamiento estable y honrar todas tus obligaciones. Si tu puntaje es bajo ¡no te preocupes!, puedes recuperarlo pero no será de inmediato. Empieza primero poniéndote al día con las obligaciones en mora y aplica los hábitos financieros que te mencionamos anteriormente. ¡Antes de ir al banco es importante saber si estás preparado! ¿Qué debo hacer para subir mi puntaje en DataCrédito?Ponerse al día: las personas que tienen saldos en mora deben ponerse al día con sus obligaciones crediticias para mejorar su puntaje de crédito, es decir, las personas que tienen reportes negativos vigentes, deben empezar a pagar de manera oportuna las cuotas de sus obligaciones en las fecha de corte correspondiente y mantenerse financieramente saludable. Para ello, existe midatacredito.com, es un sistema de prevención del fraude, que permite a los ciudadanos colombianos y extranjeros conocer, administrar y mejorar su historia de crédito, después de hacer la validación de identidad. Este es un servicio que te permite ver tu puntaje de crédito, como también, tu historia de crédito, e incluso, tener un idea mucho más clara de qué hacer para mejorar tu reputación en el mundo financiero. Ahora que ya tienes más claro lo que hace DataCrédito y lo que no, te invitamos a ingresar a midatacredito.com para que valides toda tu información financiera actual y, sobre todo, conocer tu puntaje de crédito para que no sigas preguntándote ¿por qué el banco no te aprobó el crédito que solicitaste? ¡Deja las corazonadas! Empieza a cambiar tu vida financiera. Consulta tu puntaje de crédito aquí

Si conformas una empresa legalmente constituida como persona jurídica, deberías considerar la importancia que tiene verificar la identidad de tus clientes en Centrales de Riesgo, con soluciones de vanguardia que te permitan tomar mejores decisiones de negocio, antes de establecer relaciones comerciales, para garantizar un sano ejercicio de tu actividad económica. Según la Cámara Colombiana de Informática y Telecomunicaciones, del 2021 al 2023, en Colombia se denunciaron ante la Fiscalía General de la Nación, más de 60.000 delitos cibernéticos. De esas 60.000 denuncias, 12.775 están asociadas al robo de datos personales y suplantación de identidad, posicionándose como el tercer delito más denunciado. El cuarto delito con mayor número de noticias criminales en Colombia Sanciona la suplantación de sitios web, tipo penal asociado a modalidades como SpearPhishing, Phishing y Pharming. Las cifras indican un incremento del 4% al revisar comparativamente los registros del 2021 (12.419) frente al 2022 (12.775). Los datos analizados indican igualmente que el delito que porcentualmente más creció en Colombia es la interpretación de datos informáticos; las cifras del 2021 (1.331) frente al 2022 (1.927) indican un aumento de 45%. Estos registros pueden estar relacionado con los casos de ciber espionaje empresarial y otras afectaciones a la información confidencial. Hoy en día, los ciudadanos están siendo más conscientes de los ciberdelitos. Por ejemplo, en el 2021 se expidió la ley 2157, la cual tiene por objeto modificar y adicionar a la Ley 1266 de 2008, fortaleciendo el derecho al habeas data. Con lo anterior, DataCrédito Experian pone a disposición de las empresas y personas naturales un servicio gratuito de Alertas de nuevas obligaciones en la Historia de Crédito, el cual se trata de generar de manera gratuita para los titulares de la información (Persona Natural y Persona Jurídica), alertas sobre los cambios que se realicen en la apertura de nuevos productos financieros (empresas), como también, en la Historia de Crédito del ciudadano. Conoce aquí más ¿Cómo verificar la autencidad de una Cédula de Ciudadanía de una persona en Colombia?Tu negocio no está exento de ser víctima de un fraude. Por eso, debes tener en cuenta las recomendaciones que te damos, para que puedas evitarlos y tu negocio no sea perjudicado. En Colombia, el documento de identidad de una persona mayor de 18 años es la Cédula de Ciudadanía. Este documento es único e intransferible, por lo cual cumple con diferentes características que debes tener en cuenta para cerciorarte de que el documento sea real. Este documento debes solicitarlo solo cuando la compra que hace tu cliente es con tarjeta de crédito. Sigue estos consejos que te ayudarán a identificar la autenticidad de una Cédula de Ciudadanía: Revisa los datos biográficos del ciudadano: Nombre, apellido, lugar, fecha de nacimiento y fecha de expedición de la cédula. Fíjate en la posición de la firma digitalizada: Esta debe aparecer sobre una línea con un microtexto de seguridad que dice “República de Colombia Cédula de Ciudadanía”. Asimismo, la palabra firma debe estar siempre sobre las franjas con una impresión clara y nítida. Revisa la calidad de la impresión del código de barras bidimensional: Este debe contar con bordes rectos y la última barra no debe tocar la línea en negrilla. Podrás notar que el documento es falso cuando la calidad de impresión es deficiente, como cuando los bordes están cortados y mal terminados. También, debes tener en cuenta que el código alfanumérico que aparece debajo del código de barras, debe comenzar por alguna de las siguientes letras según corresponda; A: “Actualización de la cédula”, R: “Rectificación”, P: “Primera vez”. Revisa que la cédula de tu cliente tenga el holograma de seguridad: Con el escudo de la registraduría en la cara frontal, y en la cara posterior fíjate que la figura del cóndor esté impresa con una calidad nítida. Si la ves un poco pixelada (es decir en cuadritos) eso será un indicio de que el documento es falso. Ahora que ya lo sabes sigue estos pasos y evita los fraudes. Te sugerimos conocer más acerca de MiDecisor de DataCrédito Experian Verifica la identidad de tus clientes, socios y proveedores en Centrales de Riesgo con MiDecisorMiDecisor de DataCrédito Empresas, te permite validar la identidad de tus clientes, socios y proveedores, antes de vender a crédito, financiar un producto o generar cualquier tipo de relación comercial. Con MiDecisor, puedes verificar la información del documento identidad de la persona consultada, que se encuentran en las bases de datos y fuentes de DataCrédito Experian, tales como: Nombre y apellido Tipo de identificación Estado Número de identificación Rango de edad.

Cuando se decide respaldar la deuda de algún amigo o familiar a través de la figura de fiador o codeudor, hay que tener en cuenta cuáles son las diferencias y cuáles son las responsabilidades que la persona debe asumir, y más aún cuando en la actualidad los préstamos de dinero o de arrendamiento regularmente requieren de un fiador o de un codeudor. Para el caso de quién decida ser codeudor, es importante destacar que esta persona comparte una deuda con el titular de la obligación en igualdad de condiciones, es decir, en caso de incumplimiento del deudor, el codeudor es quien deberá cumplir con el pago de la obligación adquirida. Mientras que si es fiador, sólo después de perseguir al deudor principal, y que no se logre el pago de la deuda por insolvencia económica, se le puede exigir al fiador que responda. Sin embargo, tanto el fiador como el codeudor tienen una gran responsabilidad en caso de que el deudor principal no pague la obligación, ya que tienen el compromiso de garantizar deudas ajenas (ambas son unas garantías personales). Toda persona mayor de edad con capacidad de pago y libre de administrar su dinero puede aceptar esta condición (ser fiador o codeudor). Lo importante es que se verifique muy bien la estabilidad laboral del deudor y su nivel de confianza frente al pago de obligaciones. Lo aconsejable, es indagar un poco sobre cómo el deudor va a cumplir con el pago oportuno de dicha obligación. También, hay que tener en cuenta que la relación entre codeudor y fiador no finaliza sino hasta el momento que se pague la totalidad de la obligación por parte del deudor. “Las obligaciones no se pueden renunciar”. Como se mencionó anteriormente, estas figuras de fiador y codeudor se emplean regularmente en: Contratos de arrendamiento. Contratos de acuerdo mutuo (préstamos de dinero). Para ser codeudor o fiador, antes que nada, se debe ser de la entera confianza del deudor, porque las implicaciones que esto puede llegar a tener es que pierda en algún momento su patrimonio. No obstante, al finalizar la obligación, el codeudor o fiador tiene derecho de exigir un paz y salvo. Quizás te pueda interesar: ¿Por qué consultar mi historia de crédito gratis? ¿Qué es un fiador?El fiador es aquella persona, que por voluntad propia, decide ser garante del deudor principal, con la facultad de responder por la obligación del deudor. De acuerdo al Artículo 2383, capítulo II del Código Civil, “El fiador reconvenido goza del beneficio de excusión, en virtud del cual podrá exigir que antes de proceder contra él se persiga la deuda en los bienes del deudor principal, y en las hipotecas o prendas prestadas por éste para la seguridad de la misma deuda”. En otras palabras, luego de que el acreedor haya perseguido los bienes del deudor, y no se haya logrado efectuar el pago de dicha obligación, ahí sí puede exigir el pago al fiador. ¿Qué es un codeudor?Al igual que el fiador, el codeudor es un garante del deudor principal. Sin embargo, la gran diferencia, es que comparte en igualdad de condiciones la deuda del titular. Lleva consigo, las mismas responsabilidades y consecuencias del deudor, el acreedor puede exigirle el pago de la obligación a cualquiera de los dos: deudor principal, codeudor o simultáneamente. ¿Cuál es la finalidad del codeudor y el fiador?El fiador y codeudor protegen a los acreedores ante cualquier alteración que se manifieste en el retorno del dinero. En otras palabras, ambos tienen la función de respaldar, en garantía, a una persona que haya adquirido alguna obligación o compromiso. De esta manera el fiador, tal como lo define el Código Civil: “es la persona que se obliga a pagar o cumplir con un tercero, en caso de no hacerlo éste.” (Art. 1822). El fiador es un sujeto de derecho, que puede ser una persona física, o en su defecto, una persona moral, que le está permitido, como parte de su objeto socio-económico, otorgar fianzas, bajo contrato firmado. De esta manera, responderá por un tercero, si este no responde con las obligaciones contraídas. Haz mejores negocios con menos riesgoLa prudencia y la previa información te ayudarán a tomar mejores decisiones al momento de decidir ser fiador o codeudor de algún familiar o amigo. Ten en cuenta las responsabilidades y obligaciones que se toman al momento de aceptar alguna de estas dos figuras. La prevención y la mitigación al riesgo te convertirán en un deudor o fiador seguro. Para esto, midatacredito.com. Ingresa aquí y descubre todo lo que Midatacrédito tiene para ti

Una tarjeta de crédito es un medio de pago que te permite escoger el número de cuotas a las que quieres diferir el monto de tus compras. Así decides cuánto pagar mensualmente. Y sobre las cuales se cobrará un interés corriente a la tasa que te informe el banco. Debes recordar que las tarjetas de crédito funcionan con un cupo que se asigna después de un estudio de crédito, y que se puede volver a utilizar en la medida que vas pagando la deuda. Así que recuerda, la tarjeta de crédito no es una extensión de tus ingresos. Por eso, es de crédito, porque el dinero que usas cuando realizas una compra con ella es un préstamo que te da el banco. ¿Cómo funcionan los intereses de las tarjetas de crédito?Recuerda que las tarjetas de crédito son una herramienta para nuestra vida financiera, y la clave está en la organización. En esa misma lógica, las tarjetas de crédito manejan dos tipos de intereses: Intereses corrientes: Cuando compras con una tarjeta de crédito y pones la deuda a más de una cuota, te cobran intereses corrientes. Estos se cobran desde el primer día de la compra: Supongamos que compras unos zapatos, si pagas el total de la deuda antes de la fecha límite de pago de la primera cuota, no te van a cobrar intereses. Es a partir de la segunda cuota que te cobran los intereses de la primera y segunda cuota, a la tasa que el banco te informó. Intereses de mora: Los intereses de mora se generan cuando no pagas a tiempo el pago mínimo o pagas un menor valor al facturado como pago mínimo.Quizás te pueda interesar: Tipos de fraudes con tarjetas de crédito más comunes en cajeros automáticos ¿A cuántas cuotas se deben pagar las compras?Si difieres una compra a una cuota no tendrás que pagar intereses corrientes. En cambio, si la difieres a dos cuotas, tendrás que pagar intereses corrientes de dos cuotas. Y así sucesivamente. En esa misma línea, vamos a mencionar algunos tips financieros que, posiblemente, serán de utilidad al momento de realizar tus compras con tarjeta de crédito. Compras de un solo uso y bajo monto, enviarlas a una cuota: entretenimiento, transporte, alimentación, peluquería, etc. Productos de largo uso, difiere a máximo 36 cuotas: muebles, neveras, lavadoras, estufas, entre otros. Tecnología con vida útil de 3 años diferir máximo a 24 cuotas: televisores, celulares, computadores, etc. Ropa y accesorios se deben diferir entre 6 a 12 cuotas: si se pueden pagar a un menor número de cuotas es mucho mejor, para no pagar más por el producto. Recuerda que con las tarjetas de crédito se pueden hacer la mayoría de las compras, desde las cosas de la despensa hasta tecnología de punta. En canales físicos o a través del comercio en línea. Por lo tanto, el consejo más importante de todos, es tener un orden en tu vida financiera. De modo que, tengas presente las fechas de corte y no te atrases en el pago de las cuotas. Consulta aquí tu Historia de Crédito ¿Qué es el pago mínimo y de qué está compuesto?El pago mínimo es el valor mínimo que debes pagar cada mes por las compras que has realizado y siempre estará compuesto por la suma de: Compras del mes. Intereses corrientes. Cuota de avances. Cuota de compras anteriores. Saldo en mora. Intereses de mora. Otros cargos, como cuota de manejo y comisión de avances que hayas hecho. Siempre puedes ver el valor del pago mínimo, así como la fecha límite de pago en la página web oficial de tu banco o en la APP. ¿Cómo usar una tarjeta de crédito?Recuerda que elegir el número de cuotas te permite manejar tu flujo de caja sin excederte en lo que puedes asumir mensualmente. Siempre podrás hacer pagos parciales o totales en cualquier momento a tu tarjeta de crédito si tienes el dinero disponible. Así disminuyes el monto total de la deuda y los intereses que pagarás. Ten siempre presente las fechas de facturación y límite de pago de tu tarjeta. Lo importante es que siempre hagas el pago mínimo que se haya facturado, a más tardar en la fecha límite de pago, para evitar quedar en mora. Si sientes que no alcanza a cumplir con el pago mínimo mensual, está la posibilidad de aumentar el plazo de tus compras para que te quede más cómodo pagar y reducir las cuotas mensuales. Consulta tu extracto bancario y revisa la mejor opción para organizar tus finanzas.

Cuando decidimos solicitar un crédito ya sea para respaldar algún negocio, proyecto educativo o incluso para libre inversión, tenemos dos pensamientos frecuentes y muy marcados que nos ponen a dudar: ¿Qué hago si no me aprueban el crédito? o “Espero que me lo aprueben sin ningún problema”. Sin embargo, hay que tener en cuenta que el ser rechazado al solicitar un crédito o préstamo, es un comportamiento recurrente y lo ideal es conocer la causa, ya que no siempre se conoce el porqué. Quizás te pueda interesar: ¿Cómo saber si estoy reportado en DataCrédito Experian? Factores principales por las cuales tu crédito fue denegado:Para descartar cualquier motivo que afecte la solicitud del crédito, puedes acercarte al banco y preguntar las razones principales por las cuales tu proceso fue denegado. Algunas de estas pueden ser: Tener un historial crediticio negativo: Este factor es uno de los motivos más comunes de rechazo por parte de las entidades que prestan el servicio de crédito. ¡No te afanes! Aunque es de suma importancia no te limites en tu búsqueda, pueden haber entidades que otorguen préstamos aún conservando el historial crediticio, pero lo mejor que te podemos aconsejar es que verifiques tu situación y llegues a un acuerdo de financiamiento lo más pronto posible. Imposibilidad de demostrar ingresos: Tus ingresos pueden ser punto clave para determinar cuál sería el monto para poder pagar mensualmente, que por lo general, no debe superar el 30%. Te sugerimos que menciones el valor real de tus ingresos ya que en ocasiones se solicita los recibos de nómina de los últimos meses laborados. Figurar como reportados: En el caso de que te encuentres reportado en una central de riesgo o en una situación legal que pueda afectar tu imagen o el de la entidad que te dará el crédito, lo más probable es que este sea negado automáticamente. Inestabilidad de domicilio y laboral: Cambiar de domicilio constantemente o cambiar de trabajo de forma regular puede representar un motivo fácil para negar tu solicitud. Las entidades financieras toman este proceder como inestable, por esta razón, solicitan al menos seis meses de antigüedad en tu domicilio o trabajo. ¿Qué hacer después de haber tenido un crédito denegado? Requisitos más importantes para solicitar un crédito y ser aprobado.Para solicitar un crédito y no caer en la negación del mismo, es importante tener en cuenta todos los factores mencionados anteriormente, pero además, es relevante que tengas claro los requisitos indicados para solicitarlo y no perder tu tiempo en el proceso: Edad. Comprobantes de ingresos. Cartas patronales. Referencias personales. Si posees propiedades, asegúrate de que no estén hipotecadas. Fiador o aval. Te puede interesar: Estrategias para mejorar tu Puntaje de Crédito Finalmente, pero no menos importante, al recibir un NO como respuesta a tu solicitud de crédito, no te puede llevar a perder tus objetivos a cumplir en un futuro. Asegúrate de conocer tu estado financiero y mantente al tanto de las normativas que mejorarán tu salud financiera.

Contar con un buen Puntaje de Crédito demuestra el buen comportamiento financiero que tienes con tus obligaciones adquiridas. El puntaje es considerado como tu “hoja de vida financiera”, pues es un factor determinante para la solicitud y aprobación de préstamos y créditos, tales como: Microcréditos, Préstamos inmediatos, Créditos de bajo monto, Tarjetas de crédito, Créditos de libre inversión, Créditos de vehículo, Créditos hipotecarios, etc. Para las entidades del sector financiero o cualquier otra que brinde la posibilidad de financiar sus productos y servicios a plazos. Si bien es cierto, el puntaje está relacionado con la historia de crédito. “En Colombia, gran parte de la población honran muy bien sus obligaciones financieras”. Así lo menciona Diego Reina, Desarrollador de Negocio en Experian. ¿Todas las personas cuentan con puntaje de crédito?Sí. Siempre y cuando sean personas que se encuentran bancarizados, es decir, que tienen productos de crédito. Cabe destacar que, los servicios de telefonía por cable también reportan los comportamientos de las personas y hacen parte del puntaje de crédito. ¿Cómo saber si mi puntaje es positivo o negativo?No existen puntajes buenos o malos, sin embargo, el puntaje de DataCrédito arranca desde 150 hasta 950 puntos. Un buen puntaje te abre puertas para recibir préstamos, financiamiento u otros recursos por parte de las empresas. Debido a esto, conocerlo y administrarlo es la mejor decisión para tu futuro. Encuentra toda tu información financiera y mantenla protegida: Midatacrédito El Puntaje de Crédito predice tu probabilidad de cumplimiento en el pago de tus obligaciones financieras en los próximos meses. Ahora bien, para poder entender cómo funciona el puntaje de crédito, antes que nada, debes entender sobre el diagnóstico que se realiza con los planes pagos que ofrece Midatacrédito. Este diagnóstico menciona 4 factores importantes que conforman la Historia de Crédito. Los cuales son: Hábitos de pago: Aquí se evalúan todos los productos financieros que se encuentran en cartera castigada, de dudoso recaudo o moras superiores a 30, 60 y 90 días, como también, reportes negativos. Endeudamiento: Se muestra en qué porcentaje de ocupación la persona mantiene sus productos financieros. Composición del portafolio: Qué tan completo es tu portafolio, como por ejemplo: Ser codeudor. Aquí se evalúan también los productos de telecomunicaciones móvil y hogar, entre otros. Experiencia crediticia: Hace cuántos años tienes una historia crediticia activa, cuáles han sido tus aperturas más recientes, comportamiento positivo respecto al cumplimiento de las obligaciones adquiridas. Recomendación: Si actualmente manejas varias tarjetas de crédito deberías intentar mantener un volumen de ocupación inferior al 50%. Esto te mantendrá financieramente saludable. Sin embargo, si te encuentras en mora, no es recomendable continuar adquiriendo nuevos créditos. El no pago de las obligaciones tiene consecuencias. ¿Quién reporta en DataCrédito?Todas aquellas entidades financieras, empresas del sector real, telecomunicaciones, cooperativas, bancos, fintech, que generen un crédito y reportan al Buró de Información, están avaladas para hacerlo. En DataCrédito almacenamos, procesamos y suministramos toda la información recopilada por aquellas entidades suscriptores de DataCrédito. Conoce más sobre: Soluciones para persona natural de DataCrédito Experian ¿Si una empresa consulta mi Historia de Crédito afecta mi puntaje?No. Las consultas en la Historia de Crédito sirven para la prevención de fraudes como la suplantación de identidad. Por lo tanto, la huella de consulta es una marca que queda en la Historia de Crédito del titular de la información por un tiempo de 6 meses, para evaluar si puede ser objeto de otorgarle un crédito. Estas huellas de consulta no afectan el score de crédito. Sin embargo, si no has solicitado un crédito con alguna entidad y por alguna razón aparece en tu historial de crédito una huella de consulta, tal vez, deberías consultarlo con la entidad que lo hace, pues posiblemente pudieras estar siendo víctima de algún fraude por suplantación. Las Huellas de Consulta NO afectan el Puntaje de Crédito. Podrías leer sobre: ¿Qué es el Smishing? Prácticas que bajan el Puntaje de Crédito Incumplir el pago de las obligaciones financieras. Estar en mora desde 30 días en adelante. Tener el endeudamiento a tope, es decir, tener sobre el máximo tope los cupos establecidos. “Jineteo financiero”: Cuando la capacidad de pago solamente permite pagar una de las deudas, y lo que se hace es utilizar el cupo liberado para cubrir otras. Ser codeudor: Si por incumpliento del deudor se presenta un atraso en el pago de las obligaciones. ¿Cómo subir mi puntaje en DataCrédito? Con lo anteriormente mencionado, es importante que todas aquellas personas que por alguna razón hayan incumplido en el pago de sus obligaciones financieras, y se encuentren con reportes negativos en centrales de riesgo, en lo posible, deberían aplicar algunas de estas recomendaciones que vamos a mencionar a continuación: Reconocer la información que las centrales de riesgo reportan sobre ti, para poder tomar acciones sobre algún caso imprevisto. Demostrar un comportamiento estable y honrar todas las obligaciones que se deciden asumir, transferir, rediferir, etc. No sobreendeudarse.. Acumular una buena experiencia crediticia y pagar en las fechas de corte establecidas. Ser consciente del endeudamiento que estás manejando. ¿Lo puedo o no lo puedo pagar? Adquirir deudas saludables para hacer crecer tu capital. Conoce tu Perfil Crediticio y Puntaje de DatacréditoTodos los colombianos, en lo posible, deberían consultar periódicamente el estado de su historial crediticio y analizar cómo se están logrando sus metas y sueños personales en temas financieros, ya sea en el corto, mediano y largo plazo: qué puedo pagar, cómo lo puedo pagar, etc. Si el titular conoce bien su información y reconoce su comportamiento frente a las obligaciones adquiridas, sencillamente podrá generar esa conciencia financiera que le permita mantenerse en el largo tiempo como un buen pagador. Consulta aquí tu historia de crédito

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Originación de crédito

- Soluciones para gestión del portafolio

- Soluciones de fraude e identidad

- Consultoría y analytics

- Centro de ayuda

- Preguntas frecuentes

- Gestión de reclamos

- Centros de experiencia