Todas las publicaciones de DataCrédito Experian

Si estás interesado en comprender cuál es tu situación financiera pero no sabes ¿cómo? ¡No te preocupes! Has llegado al lugar adecuado. Para realizar un análisis financiero, es importante que conozcas muy bien sobre algunos conceptos básicos, que te ayudarán a entender cuál es el estado actual de tu salud financiera. Para empezar, las empresas utilizan algo llamado “La Ecuación Contable”: esto nos indica, básicamente, que los activos siempre serán iguales a la suma de tus pasivos más tu patrimonio. Veamos en detalle lo que esto significa, para que así, puedas aplicarlo a tus finanzas personales. Los ActivosA lo largo de tu vida, posiblemente, has conseguido bienes valiosos que te siguen siendo útiles como, por ejemplo: tu dinero, tu teléfono, tu automóvil o tu propia casa. Estos son tus activos, los cuales hoy tienen un valor. Ese valor es casi diferente al valor que tenían al momento de su adquisición.El dinero, por ejemplo, pierde valor por la inflación, mientras que la mayoría de los bienes pierden valor por su desgaste y obsolescencia, por lo que se deprecia con el tiempo. Sin embargo, hay casos en los que los activos aumentan de valor debido a que su precio de mercado es mayor que al momento de adquirirlos. Esto es común en los bienes raíces como casas, apartamentos o terrenos, pero también puede suceder al comprar acciones de una empresa. Los PasivosEs probable que para obtener estos activos, o inclusive para realizar algunos gastos, hayas asumido deudas. Todas estas deudas, como el saldo de tu hipoteca o el de tu tarjeta de crédito son tus pasivos. Al igual que con los activos, tus deudas no tienen el mismo valor que cuando las adquiriste, sino que conforme las has ido pagando, su saldo es cada vez menor. Quizás te pueda interesar: Tipos de fraude relacionados con tarjetas de crédito El PatrimonioSi al valor total de tus activos le restas el saldo total de tus pasivos, obtienes como resultado tu patrimonio. Esta es la fracción de todos tus activos que es realmente tuya. Si llevas cuentas de tu patrimonio mensualmente y notas que este crece con el tiempo, esto significa que te estás convirtiendo en una persona solvente, desde el punto de vista financiero. Si por el contrario, tu patrimonio es cada vez menor, significa que debes más de lo que tienes, lo cual es una señal de alerta. ¡Tu situación financiera se está debilitando! Ahora bien, el hecho de que tu patrimonio crezca no significa que estés creando riqueza. ¡Así que mucho cuidado! Puedes tener muchos activos e incluso no deberlos, pero si esos activos son improductivos, tendrás que seguir trabajando para generar ingresos. Bienes como un televisor o un equipo de sonido para tu automóvil no generan ingresos, ni incrementan su valor; por el contrario, se deprecian conforme se utilizan. Por lo tanto, si quieres crear riqueza debes invertir en activos que generen ingresos o que aumenten su valor con el tiempo. De esta manera, tu patrimonio crecerá más rápidamente. Teniendo en cuenta los 3 puntos anteriores sobre activos, pasivos y patrimonio de una persona natural. Vamos a explicarte la mejor manera de organizar tu presupuesto mensual sin fallar en el intento. Cabe destacar que, las deudas (pasivos) son una obligación adquirida de la cual debes responsabilizarte. Por lo tanto, mantenerse financieramente saludable es lo que te permitirá continuar fortaleciendo tu patrimonio. ¿Cómo organizar tu presupuesto mensual?Al momento de realizar tu presupuesto mensual, ten en cuenta los ingresos de cada mes; es lo que se percibe como salarios, ventas, rentas, etc. Si la cantidad no es fija puedes calcular un monto aproximado. Seguido a esto, haz una lista de todos los gastos y calcula el monto total de cuánto necesitas para cubrirlos. Hay gastos fijos, permanentes en el corto plazo y que se pueden prever como la vivienda, la educación, servicios públicos o deudas. Y hay gastos variables: que aparecen de manera inesperada como reparaciones a la casa, emergencias o celebraciones. Después de organizar tu presupuesto pueden ocurrir 3 escenarios: Si sobra dinero: Es importante que todos los meses terminen en positivo, así puedes comenzar a ahorrar o fortalecer tu ahorro. Si quedas apenas con el dinero: Aunque es bueno quedar sin deudas hay un peligro: y es que se puede quedar sin dinero para cubrir imprevistos o urgencias y quedar expuesto a pedir un préstamo. Si falta dinero: Significa que has tenido que pedir dinero prestado para cubrir tus necesidades básicas. Esto es una alerta. Y deberías hacer un ajuste en tu presupuesto.Recuerda, que en todo presupuesto debe ingresar el ahorro, si no tienes claro cuál es la cantidad para ahorrar, muchos expertos concluyen en que debería ser el 10% de los ingresos. ¿Quieres saber cuál es la base de tu estabilidad financiera?¡Ahorrar! El ahorro es una herramienta muy sencilla para cumplir tus metas a corto, mediano y largo plazo. Esto te permite alcanzar todos los objetivos que te propongas y sin preocupaciones, pero requiere un plan con metas específicas, realistas y sobre todo… importantes para ti. ¡Pero además es indispensable! Así como la vida está llena de buenos momentos, también está llena de imprevistos como reparaciones urgentes de tu casa y de tu automóvil. Incluso de gastos médicos por causa de una enfermedad o accidente. Si cuentas con una reserva de dinero, podrás afrontar esos momentos más oportunamente y evitarás gastos mayores Para que tu plan de ahorro sea exitoso y puedas cumplir tus metas, debes asumir un compromiso serio contigo y tener mucha disciplina. Cuando te animes a hacerlo, revisa tu presupuesto y fija un monto realista de ahorro mensual: Calcula el monto que te tomará cubrir el costo de las metas que has propuesto alcanzar. Esto lo lograrás dividiendo el costo total entre el monto que puedes ahorrar mensualmente. Infórmate además de los diversos instrumentos y productos financieros que te pueden ayudar con esta tarea, porque si eres de los que prefiere guardar el dinero en una alcancía, debes evolucionar y utilizar servicios financieros que protejan tu dinero. De esta forma disminuirás el riesgo de que alguien más lo tome, o de que caigas en la tentación de gastarlo antes de tiempo.Adicionalmente, podrás ganar intereses de acuerdo con el plazo y tipo de instrumento que elijas. Si planeas un ahorro para algún proyecto o gasto especial como celebraciones o una boda, podrías analizar el tiempo del que dispones antes de que requieras cubrir los gastos, eligiendo una solución como el ahorro programado.Revisa tus metas de ahorro periódicamente y evalúa tu progreso constantemente, sin duda cuanto más te acercas a tu meta. ¡Mayor será tu motivación para seguir adelante! Domina tus finanzas personales con MiDatacrédito

¿Tienes problemas con clientes que no pagan a tiempo y estás buscando formas de recuperar una cartera vencida? No te preocupes, aquí te ofrecemos una guía práctica para recuperar esos pagos pendientes y mejorar la salud financiera de tu negocio. ¿Qué es una cartera vencida?Una cartera vencida se refiere a los créditos o deudas que no se han pagado en el tiempo estipulado. Esto puede afectar seriamente el flujo de caja de tu empresa, dificultando la operación diaria y la capacidad de crecimiento. Estrategias para recuperar una cartera vencida Comunicación temprana y proactiva: la prevención es clave. Establecer una comunicación constante con tus clientes puede evitar que las cuentas lleguen a estar vencidas. Sin embargo, si ya tienes cuentas vencidas, es crucial contactarlos de inmediato. Un recordatorio amistoso puede ser suficiente para algunos clientes. Ofrece opciones de pago flexibles: a veces, los clientes no pagan a tiempo porque enfrentan dificultades financieras. Ofrecer opciones de pago flexibles, como plazos extendidos o planes de pago, puede facilitar la recuperación de la deuda. Incentivos por pronto pago: ofrecer descuentos o incentivos por pagar antes de una fecha límite puede motivar a los clientes a saldar sus deudas más rápidamente. Un pequeño descuento puede ser una inversión rentable para mejorar tu flujo de caja. Implementa un sistema de gestión de cuentas por cobrar: utiliza software especializado para monitorear y gestionar las cuentas por cobrar. Estas herramientas pueden automatizar recordatorios de pago, generar informes detallados y ayudar a mantener un seguimiento claro de todas las deudas pendientes. Envía recordatorios escritos y notificaciones formales: los recordatorios escritos, como correos electrónicos y cartas, son una forma formal y efectiva de solicitar el pago. Asegúrate de que estas comunicaciones sean claras y profesionales, indicando la cantidad adeudada, la fecha de vencimiento y las posibles consecuencias de no pagar. Negociación directa: en algunos casos, una conversación directa con el cliente puede resolver el problema. Negocia términos que sean beneficiosos para ambas partes, asegurando que el cliente se comprometa a cumplir con el nuevo acuerdo. Utiliza servicios de cobranza profesional: si las deudas siguen sin ser pagadas, considera contratar una agencia de cobranza profesional. Estas agencias tienen la experiencia y los recursos para recuperar deudas difíciles, aunque suelen cobrar una comisión por sus servicios. Acciones legales: como último recurso, puedes considerar acciones legales para recuperar la deuda. Consulta con un abogado especializado en cobranza para entender tus opciones y el proceso legal correspondiente. Conoce nuestras soluciones para recuperación de cartera Consejos Adicionales Documentación detallada: mantén un registro detallado de todas las comunicaciones y acuerdos con tus clientes. Esto puede ser útil si necesitas tomar medidas legales. Capacitación del personal: asegúrate de que tu equipo esté bien capacitado en técnicas de cobranza y manejo de clientes para mejorar la eficacia del proceso de recuperación. Evaluación de créditos: implementa un proceso riguroso para evaluar la solvencia de nuevos clientes antes de otorgarles crédito. Esto puede reducir el riesgo de cuentas por cobrar problemáticas en el futuro. Recuperar una cartera vencida puede parecer un desafío, pero con las estrategias adecuadas y un enfoque proactivo, puedes mejorar la situación financiera de tu empresa y asegurar su crecimiento a largo plazo. ¡Pon en práctica estos consejos y comienza a ver resultados positivos! También podría interesarte: Recuperación de cartera: 5 pasos para cobrar tus facturas vencidas y mejorar la tesorería

¿Sabías que las empresas también tienen un historial crediticio, al igual que las personas? Si estás al frente de una empresa, entender el historial crediticio de tu entidad puede marcar la diferencia entre obtener un préstamo crucial o quedarte en la lista de espera. Aquí te contamos todo lo que necesitas saber sobre el historial crediticio para personas jurídicas y cómo se diferencia del historial de una persona natural. ¿Qué es el historial crediticio para una persona jurídica?El historial crediticio de una persona jurídica es un registro detallado del comportamiento financiero de una empresa. Incluye información sobre préstamos obtenidos, pagos realizados, deudas pendientes y la relación de la empresa con sus acreedores. Este historial es recopilado por centrales de riesgo y es utilizado por bancos y otras instituciones financieras para evaluar la solvencia y el riesgo de otorgar crédito a la empresa. ¿Quieres conocer el historial crediticio de tu compañía? Haz clic aquí Beneficios de un buen historial crediticio Acceso a financiamiento: un buen historial crediticio aumenta las probabilidades de que una empresa obtenga préstamos con mejores condiciones y tasas de interés más bajas. Relaciones comerciales sólidas: proveedores y socios comerciales confían más en empresas con buen historial crediticio, lo que puede facilitar negociaciones y acuerdos beneficiosos. Oportunidades de expansión: con acceso a financiamiento y relaciones sólidas, una empresa puede aprovechar oportunidades de crecimiento y expansión de manera más efectiva. Diferencias entre el historial crediticio de una persona jurídica y una persona natural Volumen y complejidad de transacciones: el historial crediticio de una persona jurídica suele ser más complejo y voluminoso que el de una persona natural, debido a la cantidad y diversidad de transacciones financieras que realiza una empresa. Tipo de información recopilada: para las personas jurídicas, se recopila información sobre líneas de crédito comerciales, préstamos empresariales, pagos a proveedores y deudas fiscales, entre otros. En cambio, para una persona natural, se incluyen datos sobre tarjetas de crédito personales, préstamos estudiantiles, hipotecas y préstamos personales. Impacto en la reputación: un mal historial crediticio puede afectar la capacidad de una empresa para operar y crecer, mientras que para una persona natural, el impacto puede ser más personal, afectando su capacidad para obtener créditos o financiamiento personal. Responsabilidad financiera: en el caso de una persona natural, la responsabilidad financiera recae en el individuo. Para una persona jurídica, la responsabilidad puede ser compartida entre varios directivos o socios, lo que puede complicar la gestión del historial crediticio. ¿Cómo mejorar el historial crediticio de tu empresa? Paga a tiempo: asegúrate de que todos los pagos a proveedores, préstamos y obligaciones fiscales se realicen puntualmente. Mantén un balance de deuda saludable: no sobrecargues a tu empresa con demasiada deuda. Mantén un equilibrio saludable entre deudas y activos. Monitorea tu historial: revisa regularmente el historial crediticio de tu empresa para detectar y corregir cualquier error a tiempo. Fomenta relaciones sólidas con acreedores: Establece y mantiene buenas relaciones con bancos y proveedores, lo cual puede ser útil en momentos de necesidad financiera. Comprender y gestionar el historial crediticio de tu empresa es vital para su éxito a largo plazo. Con esta guía, ahora tienes las herramientas necesarias para mantener un historial positivo y aprovechar al máximo las oportunidades financieras que se presenten. Anticípate a los riesgos financieros de tu compañía, conoce más aquí

¿Te has preguntado cómo sería tener un control total sobre tus datos financieros? Imagina poder acceder a una panorámica completa de tu situación financiera, todo desde una única plataforma. Esto es lo que ofrece el Open Finance, un concepto revolucionario que está transformando el mundo de las finanzas. ¿Qué es el Open Finance?Open Finance, o Finanzas Abiertas, se refiere a la práctica de permitir que terceros, con tu consentimiento, accedan a tu información financiera de manera segura. Esta información puede incluir datos de cuentas bancarias, inversiones, seguros y otros productos financieros. El objetivo es facilitar una visión holística de tus finanzas, permitiéndote tomar decisiones más informadas y beneficiosas para tu economía personal. Conoce más sobre DataCrédito Experian Los beneficios del Open Finance Control total sobre tus datos: el Open Finance te otorga el poder de decidir quién puede acceder a tus datos y para qué propósito. Esto significa más transparencia y menos sorpresas. Mejora en la gestión financiera: al centralizar toda tu información financiera en un solo lugar, puedes tener una visión más clara de tu situación económica. Esto facilita la gestión de tus finanzas y te ayuda a identificar áreas de mejora. Productos y servicios personalizados: con el acceso a una visión completa de tus finanzas, las entidades financieras pueden ofrecerte productos y servicios más adaptados a tus necesidades. Por ejemplo, mejores tasas de interés, asesorías personalizadas y ofertas especiales. Ahorro de tiempo y esfuerzo: olvídate de ingresar a múltiples plataformas para revisar tus cuentas. Con Open Finance, puedes gestionar todas tus finanzas desde una sola aplicación, ahorrando tiempo y simplificando tu vida. Seguridad mejorada: la implementación de tecnologías avanzadas garantiza que tus datos se mantengan seguros. Además, al tener el control sobre quién accede a tu información, reduces el riesgo de fraudes y usos indebidos. ¿Cómo funciona?El Open Finance utiliza interfaces de programación de aplicaciones (APIs) para conectar distintas plataformas financieras. Estas APIs permiten la transferencia de datos de manera segura y controlada. Tú decides qué datos compartir y con quién, asegurando siempre tu consentimiento y control sobre la información. Retos y consideracionesAunque el Open Finance trae consigo numerosos beneficios, también presenta algunos desafíos. La seguridad de los datos es una preocupación clave, ya que la apertura de información puede aumentar el riesgo de ciberataques. Sin embargo, las regulaciones y estándares de seguridad están en constante evolución para mitigar estos riesgos. Otra consideración es la necesidad de educación financiera. Es importante que los usuarios comprendan cómo funciona el Open Finance y los beneficios que puede traer, así como los riesgos potenciales. También podría interesarte: Fraudes Financieros y cómo prevenirlos

La autenticación biométrica se ha convertido en una herramienta crucial para mejorar la seguridad en diversos sectores en Colombia, desde el financiero hasta el gubernamental. Este método de verificación de identidad, que utiliza características físicas o comportamentales únicas de cada persona, ofrece una alternativa más segura y conveniente a las contraseñas tradicionales. ¿Qué es la autenticación biométrica?La autenticación biométrica es un método de verificación de identidad que utiliza características únicas de una persona, como huellas dactilares, reconocimiento facial, voz, iris, o patrones de venas. Estos datos biométricos se capturan y almacenan de manera segura para ser utilizados en la autenticación de usuarios. Aplicaciones de la biometría en ColombiaEn Colombia, la autenticación biométrica se utiliza en varios sectores para mejorar la seguridad y la eficiencia. Algunos ejemplos incluyen: Sector financiero: los bancos y otras entidades financieras utilizan la biometría para autenticar a sus clientes durante transacciones en línea y en cajeros automáticos, reduciendo el riesgo de fraude. Gobierno: la Registraduría Nacional del Estado Civil utiliza la biometría para garantizar la identidad de los ciudadanos durante procesos electorales y la emisión de documentos de identidad. Salud: los sistemas de salud emplean la biometría para asegurar el acceso seguro a los expedientes médicos y proteger la privacidad de los pacientes. Transporte: en el transporte público y privado, la biometría ayuda a gestionar el acceso y la seguridad de los usuarios. Conoce más sobre las soluciones de DataCrédito Experian para prevenir el fraude Beneficios de la autenticación biométricaLa adopción de la autenticación biométrica en Colombia ha traído varios beneficios, tales como: Mayor seguridad: al ser características únicas de cada individuo, es mucho más difícil falsificar datos biométricos en comparación con contraseñas o tarjetas. Conveniencia: los usuarios no necesitan recordar contraseñas complejas o llevar múltiples tarjetas de identificación, ya que su cuerpo se convierte en su propio medio de autenticación. Eficiencia: la autenticación biométrica es rápida y reduce el tiempo necesario para verificar la identidad de los usuarios. Conclusiones y Recomendaciones Implementación gradual: las organizaciones deben implementar la autenticación biométrica de manera gradual, asegurando que los sistemas sean probados y seguros. Educación del usuario: es importante educar a los usuarios sobre cómo funciona la biometría y sus beneficios para asegurar una aceptación generalizada. Protección de datos: las entidades deben asegurar que los datos biométricos sean almacenados y manejados de manera segura para proteger la privacidad de los usuarios. Cumplimiento de normativas: las organizaciones deben cumplir con las normativas locales e internacionales relacionadas con la recolección y uso de datos biométricos. Monitoreo continuo: es esencial realizar un monitoreo continuo y actualizaciones de seguridad para prevenir posibles vulnerabilidades en los sistemas biométricos. La autenticación biométrica representa un avance significativo en la seguridad y eficiencia de la verificación de identidad en Colombia. Con la adopción adecuada y medidas de seguridad robustas, este método puede ofrecer una solución confiable para diversas aplicaciones.

El reporte de clientes a centrales de riesgo en Colombia es una práctica común que tiene un impacto significativo en la vida financiera de las personas. Las centrales de riesgo, como DataCrédito Experian, recopilan información sobre el comportamiento crediticio de los individuos y las empresas, y la utilizan para generar reportes que son consultados por entidades financieras al momento de otorgar créditos. ¿Eres una empresa y quieres reportar? Ingresa aquí Aquí te explicamos todo lo que necesitas saber sobre este proceso. ¿Qué es una central de riesgo?Una central de riesgo es una entidad que recopila, almacena y analiza información crediticia de personas y empresas. Esta información incluye el historial de pagos, la cantidad de deudas, el tipo de créditos solicitados y otros datos relevantes que permiten evaluar el riesgo crediticio de un cliente. ¿Cómo se realiza el reporte?El reporte a centrales de riesgo se realiza cuando una empresa o entidad financiera, como un banco o una cooperativa de crédito, informa sobre el comportamiento crediticio de sus clientes. Este reporte puede ser positivo o negativo, dependiendo de cómo se hayan manejado las obligaciones financieras. Los reportes positivos reflejan un buen comportamiento, mientras que los negativos indican atrasos en pagos, incumplimientos o deudas no pagadas. Impacto de un reporte en el historial crediticioEl impacto de un reporte en el historial crediticio de un cliente puede ser significativo. Un buen historial crediticio facilita la obtención de nuevos créditos en mejores condiciones, mientras que un historial negativo puede dificultar el acceso a financiamiento y llevar a tasas de interés más altas. Es importante que los clientes mantengan un buen comportamiento financiero para evitar reportes negativos. Derechos de los clientesEn Colombia, los clientes tienen derechos frente a las centrales de riesgo. Pueden acceder a su información crediticia de manera gratuita una vez al mes, y tienen el derecho de solicitar correcciones si encuentran errores en sus reportes. Además, los datos negativos deben ser eliminados después de un cierto período. Conclusiones y Recomendaciones Revisar el historial crediticio regularmente: consultar tu reporte de crédito al menos una vez al mes para asegurar que toda la información sea correcta. Pagar a tiempo: mantener al día las obligaciones financieras para evitar reportes negativos. Solicitar correcciones: si encuentras errores en tu reporte de crédito, solicita su corrección inmediatamente Conocer tus derechos: infórmate sobre tus derechos como cliente frente a las centrales de riesgo para proteger tu historial crediticio. Mantener un buen comportamiento financiero: un historial crediticio positivo es clave para obtener mejores condiciones en futuros créditos. El reporte a centrales de riesgo es una herramienta fundamental para las entidades financieras, pero también puede ser un aliado para los clientes si se maneja correctamente. Mantén un buen comportamiento financiero y revisa tu historial crediticio con regularidad para asegurar que tu reporte refleje fielmente tu situación. Podría interesarte: ABC de los reportes positivos y negativos

El fraude en entidades financieras es una amenaza constante que puede afectar gravemente la estabilidad y la reputación de una empresa. La prevención del fraude es una responsabilidad que requiere medidas proactivas y estrategias sólidas. A continuación, se presentan algunas claves para prevenir el fraude en el ámbito financiero. Implementación de controles internos: Se recomienda establecer políticas y procedimientos claros que regulen todas las transacciones financieras. Esto incluye la separación de funciones, donde ninguna persona tenga control total sobre todas las etapas de una transacción, y auditorías regulares para detectar y corregir anomalías. Formación y concienciación del personal: El personal debe estar debidamente formado y ser consciente de las prácticas fraudulentas más comunes y las señales de alerta. La capacitación continua en temas de prevención del fraude y ciberseguridad es crucial para mantener a los empleados informados y vigilantes. Uso de tecnologías avanzadas: Las tecnologías avanzadas, como la inteligencia artificial y el análisis de datos, pueden ayudar a detectar patrones inusuales y comportamientos sospechosos. Las soluciones de monitoreo en tiempo real y las alertas automatizadas permiten a las empresas reaccionar rápidamente ante posibles fraudes. Políticas estrictas de acceso a la información: El acceso a la información financiera debe estar estrictamente controlado y limitado a personas autorizadas. Esto incluye el uso de contraseñas seguras, autenticación multifactor y restricciones de acceso basadas en roles para proteger los datos sensibles. Colaboración con entidades externas: La colaboración con entidades externas, como bancos y agencias de crédito, puede proporcionar una capa adicional de seguridad. Las entidades financieras deben compartir información sobre amenazas y técnicas de fraude emergentes, y trabajar juntas para desarrollar mejores prácticas y estándares de seguridad. Monitoreo continuo y auditorías: Esto permite a las entidades financieras detectar actividades sospechosas de manera oportuna y tomar medidas correctivas antes de que se produzcan daños significativos. También te puede interesar: Soluciones de DataCrédito Experian para prevenir el fraude Conclusiones y Recomendaciones Establecer controles internos sólidos: asegurar que todas las transacciones estén reguladas por políticas y procedimientos claros. Capacitar al personal: formar continuamente a los empleados sobre prevención del fraude y ciberseguridad. Utilizar tecnologías avanzadas: implementar soluciones de monitoreo en tiempo real y análisis de datos. Controlar el acceso a la información: limitar el acceso a datos financieros a personas autorizadas mediante medidas de seguridad robustas. Colaborar con entidades externas: trabajar junto con bancos y agencias de crédito para compartir información y desarrollar mejores prácticas. Realizar auditorías regulares: monitorear y auditar continuamente las transacciones para detectar y prevenir fraudes. La prevención del fraude es un esfuerzo continuo que requiere el compromiso de toda la organización. Al implementar estas estrategias, las entidades financieras pueden reducir significativamente el riesgo de fraude y proteger sus activos y reputación. Conoce qué es el lavado de activos y cómo consultar listas restrictivas

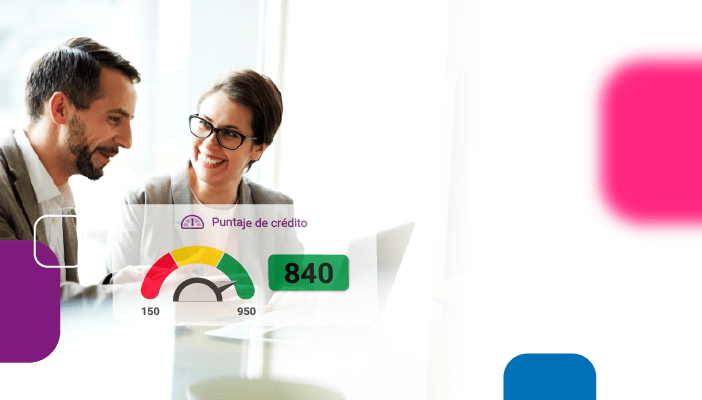

Cuando hablamos de deudas, sabemos que hay dos caminos para pagarlas: trabajando y ahorrando. En esa misma línea, los empresarios colombianos que saben lo que significan estos dos conceptos, entienden la importancia de mantener una buena salud financiera de su empresa o negocio. ¿Qué es el Puntaje de Crédito y cómo funciona?El Puntaje de Crédito es una calificación que determina la probabilidad que una persona o empresa tiene de pagar sus obligaciones. Está basada en factores como el uso y saldo de sus créditos, entre otros. En pocas palabras, las entidades financieras saben de antemano si somos buenos manejando nuestras deudas. ¡Para dejarlo más claro! El Puntaje de Crédito resume tu calidad de riesgo o la de tu empresa, según la experiencia crediticia, a través de la evaluación histórica de tus comportamientos de pago y la de tu empresa. El Puntaje de Crédito refleja qué tan bueno ha sido el comportamiento de tu empresa con relación a los créditos que tiene o ha tenido con los bancos, cooperativas y establecimientos comerciales. Si el comportamiento de pago de tu empresa ha sido impecable; obtendrá el mejor puntaje. Sin embargo, ten en cuenta que el Puntaje de Crédito se va construyendo con base a las buenas prácticas financieras que maneja tu empresa o negocio, como por ejemplo: Puntualidad en los pagos. Estabilidad de los ingresos. Adecuado uso de los cupos rotativos. Entre otros. Aunque existen muchas interpretaciones acerca de su utilidad, lo cierto es, que el Puntaje de Crédito es la mejor herramienta para la planeación financiera de una empresa. Mantener una buena calificación nos aleja de aparecer reportados de manera negativa ante las centrales de riesgo Vende tranquilo a crédito con MiDecisor Ventajas de mantener un buen perfil de Crédito en tu empresaEl score resume en un solo puntaje muchos factores de nuestro perfil de crédito, que afectan directamente nuestro nivel de atractivo crediticio y riesgo, para el mercado que lo otorga. Por lo tanto, mantenerse financieramente saludable y demostrando buenos hábitos de pago, será la puerta de entrada a las oportunidades del mercado financiero. Es por ello que vamos a mencionar algunas ventajas de mantener un buen perfil de Crédito: Abre nuevas puertas en el mercado financiero y en todas las entidades que otorgan créditos. Un Puntaje Crediticio alto te permite ahorrar dinero. Acceder a una mejor oferta de productos financieros. Entre otros beneficios. Salud financiera para fortalecer tu negocio en 3 sencillos pasos La realidad de hoy en día, dada la situación de la pandemia, es que el mercado ha tomado un impulso nuevamente para comenzar a tener un relacionamiento, Para ello, es importante que los empresarios colombianos estén preparados y aprovechen las oportunidades que se puedan presentar en el crecimiento de sus negocios y empresas. En ese sentido, qué mejor manera de hacerlo que acceder a programas de financiamiento o créditos, para poder catapultar estas oportunidades que vienen o que son esperadas para el crecimiento económico de los siguientes meses en Colombia y el mundo. Si estás en busca de préstamos como emprendedor y quisieras entender qué es lo que mejor se adapta para ti, pero al tocar la puerta de alguna entidad mencionan que debes hacer algún depósito inicial como parte del proceso para acceder al préstamo. Esto debe generar alarmas, porque muy seguramente se trata de un fraude. También podría interesarte: ¿Cómo obtener un crédito empresarial? El hacer buen uso del crédito te abre las puertas de tu empresa al financiamiento, con mejores condiciones y permite mejorar tu situación financiera y la de tu empresa a futuro. Enfócate en el destino del préstamoSabemos que hay una gran infinidad de negocios “allá afuera”. Estamos hablando desde los individuos con negocio propio, freelancers , microempresas y pymes que están buscando avanzar y conseguir negocios, como también, incrementar el volumen de ventas de sus empresas. Por consiguiente, es importante tener claridad en el por qué y para qué se necesita este préstamo: bien sea para adquirir material, maquinaria, renovaciones, etc. Te podría interesar: ¿Cómo vender a crédito con tranquilidad? ¿Cómo ajustar la característica del préstamo que estás buscando?Los negocios como pequeños restaurantes, entretenimiento, comida, etc., necesitan encontrar productos financieros que se adapten a sus ciclos de producción, en el marco de su actividad económica. Para esto, es clave hacer un buen uso de los recursos y generar una buena cultura de pago frente a las instituciones financieras, para que la empresa o negocio pueda acceder en un futuro a mejores productos financieros. Recuerda que las instituciones en general cuando observan que los clientes tienen un buen historial crediticio, ofrecen mejores condiciones. También te podría interesar: ¿Cuáles son los procesos para que tu empresa otorgue un crédito con confianza? ¿Cómo seguir manejando un financiamiento recurrente para fortalecer mi negocio?Para este punto es importante que los productos que ofrece tu empresa o negocio, tengan líneas de crédito, donde los emprendedores o trabajadores independientes puedan acceder a los recursos cuando ellos necesitan de los mismos. No se trata de que cada vez que la empresa necesite de financiamiento sea necesario ir y tocar la puerta de la entidad, para que generen nuevos recursos para tu negocio. Tener el acceso a esos productos financieros de una manera recurrente, es lo que nos puede llevar a fortalecer el negocio y “catapultarlo” en el largo plazo. Por lo tanto, hacer un uso frecuente y recurrente del financiamiento, será la herramienta clave para llevar tu negocio al siguiente nivel. Conoce el puntaje de crédito de tus clientes (Persona Natural) con MiDecisorImplementar una nueva línea de crédito en tu empresas o negocio genera algo de temor, por el simple hecho de que no sabrás si tus clientes, socios o proveedores te pagarán cumplidamente. Para ello, DataCrédito Empresas, ha desarrollado un informe digital prepago, diseñado para impulsar el crecimiento de las empresas colombianas y vender más tranquilo a crédito. Con MiDecisor en solo 3 minutos podrás conocer tu información o la de tus clientes: Conoce Puntaje de Crédito (Persona Natural). Valida la identidad del cliente persona natural o empresa. Analiza la probabilidad de pago. Valida el comportamiento de pago de tus clientes. Verifica la viabilidad del crédito y monto sugerido. Verificación de listas restrictivas. Conoce más sobre MiDecisor aquí

Actualmente las entidades que están originando crédito se encuentran en un proceso de transformación digital, el cual estuvo en parte apalancada por la pandemia Covid-19. Es por esto que las empresas tanto públicas como privadas, se han visto obligadas a implementar nuevas herramientas tecnológicas que les permitan configurar parámetros tácticos en sus políticas de originación de crédito. Conseguir nuevos clientes nunca ha sido fácil, sin embargo, hoy en día es más fácil tomar buenas decisiones comerciales en un mercado volátil de rápido crecimiento. Esto significa tener las estrategias adecuadas para sus clientes a un nivel completamente nuevo y complejo, donde el poder de los datos toma más fuerza en el otorgamiento de crédito. Desafíos del mercado para mejorar la adquisición de nuevos clientesEn el contexto y mercado actual encontramos que las empresas están requiriendo soluciones digitales que les permitan: Centralizar la información de contacto de empresas. Agilizar los procesos de adquisición de nuevos clientes. Conocer los principales cambios en la información de empresas y tomar decisiones sobre ello. Mejorar resultados financieros: aumentar productividad y utilidades. Posicionamiento y ágil transformación digital de los procesos. La adquisición de nuevos clientes y la reducción de los costos operacionales es uno de los pilares fundamentales para las empresas colombianas que venden a crédito sus productos y/o servicios. Para ello, es importante contar con herramientas tecnológicas que permitan consultar algunos datos importantes de los clientes (B2B), como por ejemplo: Razón Social Nit Dirección Teléfonos Ubicación Fecha de constitución Entre otros De igual forma, conocer el historial crediticio de tus clientes y prospectos, permite controlar y mitigar el riesgo crediticio por medio de herramientas digitales que permitan planificar y ejecutar interacciones críticas con el cliente. Conoce más aquí Principales retos en el otorgamiento de productos y servicios El gran reto financiero para las empresas dadoras de crédito es la administración del riesgo crediticio, que consiste en medir, minimizar y prevenir las pérdidas esperadas y las pérdidas no esperadas que surgen de las actividades relacionadas con el otorgamiento de préstamos en general. El riesgo de crédito se define como la posibilidad o la probabilidad de sufrir pérdidas financieras, como por ejemplo: que los clientes no paguen. Para aquellas empresas o entidades que otorgan crédito y financiamiento a Personas Naturales y Jurídicas, el riesgo de crédito se entiende como una pérdida potencial ocasionada por el hecho de que un deudor incumpla con el pago de sus obligaciones en los términos y fechas establecidas, con su acreedor o acreedores, los cuales pueden ser: bancos, entidades financieras, entidades comerciales, aseguradoras, empresas de telefonía, concesionarios, cooperativas, inmobiliarias, etc. En ese sentido, DataCrédito Experian ofrece herramientas tecnológicas con información del buró de crédito para las empresas que ofrecen este tipo de alivios financieros a personas y empresas en Colombia. Gracias a la data que aporta Datacrédito, es posible tomar mejores decisiones en función de los datos. Conoce más sobre nuestras soluciones empresariales

Una importante cantidad de Pymes no superan los 2 primeros años de vida. “Se estima que solo un pequeño porcentaje de negocios y/o empresas llega al quinto año y que alrededor del 90% no llega a los 10 años”. En esa misma línea, DataCrédito Experian viene acompañando a los empresarios colombianos con propuestas de valor que les permitan satisfacer sus necesidades, por un crecimiento sostenible y con nuevas herramientas digitales para afrontar la mitigación y prevención del fraude, reducción del riesgo crediticio y para la toma de mejores decisiones gerenciales a la hora de otorgar crédito y/o financiamiento, con herramientas digitales que soportan esto, para los negocios y empresas colombianas. Cada organización tiene diferentes características y necesidades, sin embargo, algunas serán similares a otras. Las empresas se pueden clasificar según sea su actividad económica, tamaño, capital y forma jurídica. En momentos de cambio como el que estamos viviendo, es importante saber cómo manejar el dinero adecuadamente. Para lograrlo, vamos a mencionar algunas razones principales por las que más fracasan los negocios, y de igual manera, algunos tips sobre salud financiera para mitigar esto. Ingresa y recibe una asesoría personalizada con un experto en soluciones para empresas Estas son algunas de las razones por las que más fracasan los negocios y/o empresas pequeñas: Mal manejo de las finanzas: Uno de los errores más comunes de los empresarios primerizos es no llevar un control de gastos. Procesos no establecidos: No tener orden ni planificación en su funcionamiento. Problemas en el precio y mix de productos: Un error recurrente es el poco análisis del mercado, lo cual puede llevar a malas decisiones. Personal inadecuado: Tener un equipo de trabajo poco preparado para realizar sus funciones es negativo. No adaptarse a los cambios: Muchos negocios se ven afectados por la falta de flexibilidad en su operación. ¡Realiza evaluaciones! Contar con la información anterior te servirá para realizar evaluaciones periódicas de desempeño del negocio. Para tener éxito, siempre busca mejorar y evaluar el estado de tu empresa. Te puede interesar: Conocer soluciones para el crecimiento de tu negocio 8 tips que te ayudarán a mantener tu negocio o empresa a flote Monitorea tus finanzas: Analiza muy bien las entradas y salidas de tu negocio. Hay veces que se presentan “fugas hormigas”, de las cuales muchas veces no nos damos cuenta, lo cual generará pérdidas a futuro. Evita distracciones que te alejen de tu objetivo: Si estás en búsqueda de nuevos inversionistas para tu negocio, evita aquellas reuniones donde sientas que te están haciendo perder el tiempo. Establece un plan financiero: Fíjate metas claras con respecto a la liquidez de tu empresa. Necesitas saber cuánto alcanzar de liquidez para poder mantener tu negocio a flote, es decir, ¿cuánto tienes que vender semanalmente? Enfócate en la liquidez de tu negocio: No permitas que tus vendedores sean como algunos otros, donde las dos primeras semanas no venden nada, pero antes de finalizar el mes, sí lo hacen. Desde el día uno de cada mes empieza a fijar las metas por semana. Ten un colchón financiero para emergencias e imprevistos: Contar con un respaldo económico es vital por si pasa o sucede cualquier accidente o imprevisto. Por ejemplo: Para poder mantener sueldos, cubrir gastos fijos, gastos variables y todo lo que requiere una empresa para su funcionamiento. Ponte un sueldo: Esto te ayudará a no realizar gastos excesivos e innecesarios. Toma cursos de finanzas: Muchas veces existen limitaciones (en conocimiento) para poder mantener unas buenas finanzas en el negocio. Para lograrlo, intenta capacitarte continuamente y contrata un buen equipo de finanzas. Enfócate en conseguir clientes: Consolida tu cartera de clientes, es lo que llevará a tu empresa al siguiente nivel. La cartera de clientes es lo más importante que tienes en tu negocio. ¿Estás listo/a para sacar adelante tu empresa o negocio? En DataCrédito Empresas te asesoramos en tus procesos de venta a crédito, cartera y cobranza, conoce más Con nuestras soluciones empresariales tu empresa podrás: Reportar positiva o negativamente a clientes. Conocer el puntaje de crédito y hábitos de pago de tus próximos clientes. Vender más tranquilo a crédito al tener datos de tu próximo cliente. Reducir los costos de cobros al tener un perfilamiento en ventas más adecuado.

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Originación de crédito

- Soluciones para gestión del portafolio

- Soluciones de fraude e identidad

- Consultoría y analytics

- Centro de ayuda

- Preguntas frecuentes

- Gestión de reclamos

- Centros de experiencia