Originación de crédito

¿Cómo hacer un diagrama de flujo del proceso de aprobación de crédito para empresas? El acceso a financiamiento es un pilar fundamental para el crecimiento de las empresas. En un mundo donde la digitalización avanza rápidamente, los créditos online han revolucionado la forma en que las organizaciones obtienen recursos financieros. Estos mecanismos de financiamiento han simplificado el proceso de aprobación, reduciendo tiempos y eliminando barreras tradicionales que antes limitaban el acceso a crédito. Las empresas, sin importar su tamaño, ahora pueden solicitar créditos online de manera rápida, con procesos automatizados y respuestas en tiempo real. Los créditos online no solo ofrecen rapidez, sino también mayor transparencia y flexibilidad en sus condiciones. Gracias a los avances en tecnología financiera, diferentes plataformas digitales han facilitado el acceso a créditos online con menores requisitos y un enfoque más accesible. Esta tendencia ha permitido a más empresas obtener liquidez inmediata sin necesidad de acudir a la banca tradicional. Para optimizar la gestión de estos créditos online, es esencial contar con un diagrama de flujo que estructure el proceso de aprobación. Esto garantiza que cada etapa del crédito online se lleve a cabo con precisión y eficiencia, minimizando errores y mejorando la toma de decisiones financieras. A continuación, detallamos los pasos fundamentales de un diagrama de flujo para la aprobación de créditos online. Paso 1: Recepción de la solicitud de créditos online El proceso comienza cuando la empresa interesada en obtener financiamiento envía su solicitud a la entidad financiera o plataforma de créditos online. En este paso, es fundamental proporcionar información detallada sobre la empresa, incluyendo estado financiero, historial crediticio y destino de los fondos. Las plataformas de créditos online ofrecen formularios digitales que facilitan este proceso y agilizan la recopilación de datos. Paso 2: Evaluación inicial de requisitos para créditos online Una vez recibida la solicitud, la entidad revisa si la empresa cumple con los requisitos básicos para acceder a créditos online. Este filtro inicial puede incluir validaciones automáticas en las que se analizan aspectos como la documentación legal, la antigüedad de la empresa y su situación en centrales de riesgo. Las plataformas de créditos online optimizan este proceso, permitiendo que las respuestas sean inmediatas. Paso 3: Análisis de riesgo crediticio en créditos online En esta fase, se realiza un estudio más profundo sobre la capacidad de pago de la empresa. Se analizan indicadores como flujo de caja, nivel de endeudamiento y comportamiento financiero previo. Las plataformas de créditos online utilizan algoritmos avanzados para calcular el nivel de riesgo y determinar si la empresa es apta para recibir créditos online. Paso 4: Asignación de condiciones del crédito online Si la evaluación es favorable, se procede a definir las condiciones del crédito online, incluyendo monto aprobado, tasa de interés, plazos de pago y garantías requeridas. En los créditos online, este proceso suele realizarse de manera automática y transparente, permitiendo a la empresa conocer en tiempo real las condiciones ofrecidas. Paso 5: Aprobación final y firma del contrato del crédito online Una vez establecidas las condiciones, la empresa debe aceptar los términos y firmar el contrato. En los créditos online, este paso se agiliza mediante firmas digitales y validaciones biométricas, reduciendo tiempos y costos administrativos. Las plataformas de créditos online han integrado tecnologías seguras para facilitar la aprobación rápida y sin riesgos. Paso 6: Desembolso de los fondos del crédito online Con el contrato firmado, la entidad financiera procede al desembolso del crédito online. En los créditos online, los fondos pueden ser transferidos en cuestión de minutos u horas, garantizando rapidez en el acceso a los recursos. Este beneficio hace que los créditos online sean una opción preferida por muchas empresas. Paso 7: Seguimiento y pago del crédito online Finalmente, la empresa debe cumplir con el cronograma de pagos establecido. Algunas plataformas de créditos online ofrecen recordatorios automáticos y opciones de pago flexibles para facilitar el cumplimiento de las obligaciones financieras. Los créditos online permiten a las empresas mejorar su gestión financiera con opciones de pago adaptables a sus necesidades.Aprende con un caso de la vida realUna empresa de logística en Bogotá necesitaba financiamiento para renovar su flota de vehículos. Optó por solicitar créditos online en una plataforma digital. En menos de 24 horas, su solicitud fue aprobada, el contrato firmado digitalmente y los fondos desembolsados. Gracias a este proceso optimizado de créditos online, la empresa pudo ampliar su operación sin demoras. Conclusión Elaborar un diagrama de flujo para el proceso de aprobación de créditos online permite estructurar de manera eficiente cada etapa, garantizando transparencia y agilidad en la obtención de créditos online. Con la digitalización del sector financiero, las empresas pueden acceder a créditos online de manera rápida y segura, optimizando su gestión financiera y potenciando su crecimiento.Los créditos online han evolucionado para convertirse en una herramienta financiera fundamental en el mundo empresarial. Empresas de todos los sectores han aprovechado los beneficios de los créditos online para expandirse, mejorar su liquidez y fortalecer su estructura operativa. En un mercado competitivo, los créditos online representan una solución moderna, eficiente y flexible para que las empresas puedan crecer y consolidarse sin complicaciones. La elección adecuada de créditos online puede significar la diferencia entre la expansión y el estancamiento de un negocio, por lo que realizar un análisis exhaustivo de los créditos online es una decisión estratégica fundamental.

Las Centrales de Infiormación son entidades que almacenan, procesan y suministran información sobre cómo las personas naturales y jurídicas han cumplido con sus obligaciones en entidades como; financieras, cooperativas, almacenes y empresas del sector real. Es dónde se encuentra todo el historial general positivo o negativo de los usuarios que han adquirido algún tipo de obligación con las entidades y/o empresas mencionadas anteriormente, las cuales previa autorización escrita y voluntaria ponen a su servicio esta data. La función principal de las centrales de Información como DataCrédito Experian, consiste en realizar el reporte del manejo de las deudas, no solamente de los bancos sino de diferentes instituciones. En este sentido, las centrales de Información buscan generar confianza con el fin de evaluar los Información en el otorgamiento de un préstamo y mejorar las oportunidades de acceso al crédito tanto a personas como empresas. ¿Para qué sirven las centrales de Información ? Las centrales de Información como DataCrédito tienen como propósito principal, recopilar toda la información relacionada sobre el comportamiento financiero de aquellas personas y empresas que han adquirido cualquier tipo de financiamiento. – No te alarmes si apareces en una central de Información -, es importante tener un buen hábito de pago porque esto se refleja en tu historial crediticio como un reporte positivo. Es bueno aparecer en las centrales de Información con este tipo de reporte (positivo), si en algún momento adquiriste una deuda con cualquier entidad, eso significa que tu información o historial crediticio ya se encuentra registrado. En caso que haya un error y te encuentres reportado por incumplimiento, debes comunicarte de manera inmediata a la entidad financiera o comercial o con la que hayas adquirido dicha obligación y manifestarlo. En caso que exista un error, es la entidad quien debe retirar la información negativa y borrar dicho reporte. Tips para tener un mejor control en las finanzas Las creencias que todos tienen con respecto al dinero pueden ser un reflejo del tipo de deudas que se van a adquirir con el paso del tiempo. Los expertos financieros recomiendan que al pedir un crédito, este tenga una finalidad de inversión y de no gasto. Para estar pendiente de esto, te recomendamos: Una vez al mes, hacer un balance de las deudas que se han adquirido y analizar cuánto se debe, a quién se le debe y la tasa de interés que paga. La capacidad de endeudamiento para una persona natural no debe superar el 30% de sus ingresos mensuales. Si te encuentras sobreendeudado quiere decir que no deberías pedir prestado más. Una deuda beneficiosa es aquella que puede generar un tipo de rentabilidad o ayuda financiera y que puedes sacarle provecho alguno. Podría interesarte: ¿Por qué consultar tu historia de crédito? Recomendaciones DataCrédito Experian Estar reportado en las centrales de Información es bueno, siempre y cuando seas un buen pagador, el buen comportamiento se premia y los reportes positivos siempre permanecerán. Sin embargo, ten en cuenta que desde el momento que te encuentres reportado por incumplimiento y de acuerdo a ley de Habeas Data (Ley 1266 de 2008). Los reportes negativos tienen una permanencia según el tiempo que presente la morosidad; si la mora es inferior a dos años, la permanencia del reporte será por el doble de la mora a partir del día del pago de la obligación. En caso que la mora sea igual o superior a dos años la permanencia será de cuatro años contados a partir del pago. Consulta el nivel de probabilidad de pago de tus potenciales clientes o proveedores antes de otorgar un crédito, financiar un producto o generar una relación comercial: Te podría interesar: Estrategias para mejorar tu Puntaje de Crédito

Las estadísticas de los flujos de Migración en Colombia muestran que durante el último año (2023) ya hay más de 2,8 millones de residentes extranjeros en el país. Con estas cifras, el sistema financiero es uno de los sectores que se activa con la llegada de nuevos clientes al país. Los nuevos ciudadanos que llegan a Colombia tienen la posibilidad de acceder a créditos de: Consumo Comercial Vivienda Microcrédito Se debe tener en cuenta que las exigencias cambian con el banco y el tipo de producto que se quiere adquirir. Al momento de solicitar el crédito algunos bancos o entidades financieras tienen condiciones que se aplican para créditos de consumo, tales como: Libre inversión Compra de cartera Créditos rotativos Vehículos Libranza ¿Cuáles son las condiciones generales para solicitar un crédito en Colombia? Tener cédula de extranjería que certifique la residencia en el país. El cumplimiento con la capacidad de pago y puntaje crediticio que dé como requerimiento el banco. Estos no son los únicos requisitos que te pedirán para solicitar un crédito en Colombia, si eres asalariado o pensionado deberás “entregar la declaración de renta o certificado de ingresos o retenciones (en caso de que no declares), certificado laboral y comprobantes de nómina”. Conoce nuestras enfocadas en la originación de crédito ¿Los ciudadanos independientes que documentos deben tener en cuenta? Extractos bancarios de los últimos tres meses. Certificado de Cámara de Comercio si tienes empresa (y en caso de ser el representante legal sólo necesitarás el pasaporte). Si cuentas con otros ingresos, deberás presentar los comprobantes correspondientes. ¿Qué necesitan saber los residentes extranjeros a la hora de solicitar créditos en línea? Los préstamos rápidos online de cuantías relativamente reducidas y de corta duración, con el objetivo bien sea de solucionar imprevistos personales o familiares, o para impulsar proyectos empresariales que necesiten de una inyección de liquidez. Para solicitar este tipo de préstamos ya no es necesario realizar trámites demorados e innecesarios o soportar largas filas. Sin embargo, sea que los solicitantes sean extranjeros o residentes, si es necesario tener en cuenta que deben cumplir con ciertos requisitos para poder acceder a préstamos rápidos en línea. Ser mayor de edad (tener al menos 18 años). Contar con un ingreso recurrente mes a mes. Contar con una cuenta bancaria. Teniendo en cuenta lo anterior, si decides solicitar un préstamo online, lo primero que hay que hacer es determinar el monto que necesitas y el tiempo en que se quiere devolver el dinero. Posteriormente, se debe completar un formulario que aplica para cada entidad financiera También podría interesarte: ¿Cómo validar la identidad de tus clientes a la hora de vender a crédito?

Vender a crédito puede ser una excelente estrategia para atraer y retener clientes, pero también presenta riesgos significativos si no se realiza con cautela. La validación de identidad es un paso crucial para minimizar el riesgo de fraude y asegurar que tu empresa solo extienda crédito a clientes legítimos. Documentación relevante para una buena gestión del riesgo crediticioSolicita a los clientes documentación relevante que confirme su identidad y solvencia, como: Identificación oficial Comprobantes de domicilio Estados financieros. Verifica la autenticidad de estos documentos y realiza verificaciones de crédito a través de agencias especializadas para evaluar la capacidad de pago del cliente y detectar posibles riesgos. Además, implementa preguntas de seguridad durante el proceso de validación para prevenir fraudes de identidad y garantizar que estás interactuando con la persona correcta. Utiliza tecnología de verificación de identidadComplementa estas medidas utilizando tecnologías avanzadas de verificación de identidad. Establece políticas claras para la validación de identidad Capacita al personal en su aplicación, asegurando consistencia y minimizando el riesgo de errores y fraudes en el proceso crediticio. Al seguir estos pasos, podrás reducir significativamente el riesgo asociado con la venta a crédito y proteger los intereses de tu empresa. Conoce nuestras soluciones para la prevención del riesgoLas soluciones de DataCrédito Experian pueden ser un aliado estratégico en este proceso, proporcionando herramientas avanzadas que te permiten verificar la autenticidad de tus clientes y tomar decisiones más informadas. Con nuestras soluciones podrás: Fortalecer la seguridad de tus transacciones, Optimizar la gestión del crédito en tu empresa Minimizando riesgos Proteger tus intereses de manera más efectiva. Conoce aquí nuestras soluciones de validación de identidad

¿Tienes problemas con clientes que no pagan a tiempo y estás buscando formas de recuperar una cartera vencida? No te preocupes, aquí te ofrecemos una guía práctica para recuperar esos pagos pendientes y mejorar la salud financiera de tu negocio. ¿Qué es una cartera vencida?Una cartera vencida se refiere a los créditos o deudas que no se han pagado en el tiempo estipulado. Esto puede afectar seriamente el flujo de caja de tu empresa, dificultando la operación diaria y la capacidad de crecimiento. Estrategias para recuperar una cartera vencida Comunicación temprana y proactiva: la prevención es clave. Establecer una comunicación constante con tus clientes puede evitar que las cuentas lleguen a estar vencidas. Sin embargo, si ya tienes cuentas vencidas, es crucial contactarlos de inmediato. Un recordatorio amistoso puede ser suficiente para algunos clientes. Ofrece opciones de pago flexibles: a veces, los clientes no pagan a tiempo porque enfrentan dificultades financieras. Ofrecer opciones de pago flexibles, como plazos extendidos o planes de pago, puede facilitar la recuperación de la deuda. Incentivos por pronto pago: ofrecer descuentos o incentivos por pagar antes de una fecha límite puede motivar a los clientes a saldar sus deudas más rápidamente. Un pequeño descuento puede ser una inversión rentable para mejorar tu flujo de caja. Implementa un sistema de gestión de cuentas por cobrar: utiliza software especializado para monitorear y gestionar las cuentas por cobrar. Estas herramientas pueden automatizar recordatorios de pago, generar informes detallados y ayudar a mantener un seguimiento claro de todas las deudas pendientes. Envía recordatorios escritos y notificaciones formales: los recordatorios escritos, como correos electrónicos y cartas, son una forma formal y efectiva de solicitar el pago. Asegúrate de que estas comunicaciones sean claras y profesionales, indicando la cantidad adeudada, la fecha de vencimiento y las posibles consecuencias de no pagar. Negociación directa: en algunos casos, una conversación directa con el cliente puede resolver el problema. Negocia términos que sean beneficiosos para ambas partes, asegurando que el cliente se comprometa a cumplir con el nuevo acuerdo. Utiliza servicios de cobranza profesional: si las deudas siguen sin ser pagadas, considera contratar una agencia de cobranza profesional. Estas agencias tienen la experiencia y los recursos para recuperar deudas difíciles, aunque suelen cobrar una comisión por sus servicios. Acciones legales: como último recurso, puedes considerar acciones legales para recuperar la deuda. Consulta con un abogado especializado en cobranza para entender tus opciones y el proceso legal correspondiente. Conoce nuestras soluciones para recuperación de cartera Consejos Adicionales Documentación detallada: mantén un registro detallado de todas las comunicaciones y acuerdos con tus clientes. Esto puede ser útil si necesitas tomar medidas legales. Capacitación del personal: asegúrate de que tu equipo esté bien capacitado en técnicas de cobranza y manejo de clientes para mejorar la eficacia del proceso de recuperación. Evaluación de créditos: implementa un proceso riguroso para evaluar la solvencia de nuevos clientes antes de otorgarles crédito. Esto puede reducir el riesgo de cuentas por cobrar problemáticas en el futuro. Recuperar una cartera vencida puede parecer un desafío, pero con las estrategias adecuadas y un enfoque proactivo, puedes mejorar la situación financiera de tu empresa y asegurar su crecimiento a largo plazo. ¡Pon en práctica estos consejos y comienza a ver resultados positivos! También podría interesarte: Recuperación de cartera: 5 pasos para cobrar tus facturas vencidas y mejorar la tesorería

¿Sabías que las empresas también tienen un historial crediticio, al igual que las personas? Si estás al frente de una empresa, entender el historial crediticio de tu entidad puede marcar la diferencia entre obtener un préstamo crucial o quedarte en la lista de espera. Aquí te contamos todo lo que necesitas saber sobre el historial crediticio para personas jurídicas y cómo se diferencia del historial de una persona natural. ¿Qué es el historial crediticio para una persona jurídica?El historial crediticio de una persona jurídica es un registro detallado del comportamiento financiero de una empresa. Incluye información sobre préstamos obtenidos, pagos realizados, deudas pendientes y la relación de la empresa con sus acreedores. Este historial es recopilado por centrales de riesgo y es utilizado por bancos y otras instituciones financieras para evaluar la solvencia y el riesgo de otorgar crédito a la empresa. ¿Quieres conocer el historial crediticio de tu compañía? Haz clic aquí Beneficios de un buen historial crediticio Acceso a financiamiento: un buen historial crediticio aumenta las probabilidades de que una empresa obtenga préstamos con mejores condiciones y tasas de interés más bajas. Relaciones comerciales sólidas: proveedores y socios comerciales confían más en empresas con buen historial crediticio, lo que puede facilitar negociaciones y acuerdos beneficiosos. Oportunidades de expansión: con acceso a financiamiento y relaciones sólidas, una empresa puede aprovechar oportunidades de crecimiento y expansión de manera más efectiva. Diferencias entre el historial crediticio de una persona jurídica y una persona natural Volumen y complejidad de transacciones: el historial crediticio de una persona jurídica suele ser más complejo y voluminoso que el de una persona natural, debido a la cantidad y diversidad de transacciones financieras que realiza una empresa. Tipo de información recopilada: para las personas jurídicas, se recopila información sobre líneas de crédito comerciales, préstamos empresariales, pagos a proveedores y deudas fiscales, entre otros. En cambio, para una persona natural, se incluyen datos sobre tarjetas de crédito personales, préstamos estudiantiles, hipotecas y préstamos personales. Impacto en la reputación: un mal historial crediticio puede afectar la capacidad de una empresa para operar y crecer, mientras que para una persona natural, el impacto puede ser más personal, afectando su capacidad para obtener créditos o financiamiento personal. Responsabilidad financiera: en el caso de una persona natural, la responsabilidad financiera recae en el individuo. Para una persona jurídica, la responsabilidad puede ser compartida entre varios directivos o socios, lo que puede complicar la gestión del historial crediticio. ¿Cómo mejorar el historial crediticio de tu empresa? Paga a tiempo: asegúrate de que todos los pagos a proveedores, préstamos y obligaciones fiscales se realicen puntualmente. Mantén un balance de deuda saludable: no sobrecargues a tu empresa con demasiada deuda. Mantén un equilibrio saludable entre deudas y activos. Monitorea tu historial: revisa regularmente el historial crediticio de tu empresa para detectar y corregir cualquier error a tiempo. Fomenta relaciones sólidas con acreedores: Establece y mantiene buenas relaciones con bancos y proveedores, lo cual puede ser útil en momentos de necesidad financiera. Comprender y gestionar el historial crediticio de tu empresa es vital para su éxito a largo plazo. Con esta guía, ahora tienes las herramientas necesarias para mantener un historial positivo y aprovechar al máximo las oportunidades financieras que se presenten. Anticípate a los riesgos financieros de tu compañía, conoce más aquí

La autenticación biométrica se ha convertido en una herramienta crucial para mejorar la seguridad en diversos sectores en Colombia, desde el financiero hasta el gubernamental. Este método de verificación de identidad, que utiliza características físicas o comportamentales únicas de cada persona, ofrece una alternativa más segura y conveniente a las contraseñas tradicionales. ¿Qué es la autenticación biométrica?La autenticación biométrica es un método de verificación de identidad que utiliza características únicas de una persona, como huellas dactilares, reconocimiento facial, voz, iris, o patrones de venas. Estos datos biométricos se capturan y almacenan de manera segura para ser utilizados en la autenticación de usuarios. Aplicaciones de la biometría en ColombiaEn Colombia, la autenticación biométrica se utiliza en varios sectores para mejorar la seguridad y la eficiencia. Algunos ejemplos incluyen: Sector financiero: los bancos y otras entidades financieras utilizan la biometría para autenticar a sus clientes durante transacciones en línea y en cajeros automáticos, reduciendo el riesgo de fraude. Gobierno: la Registraduría Nacional del Estado Civil utiliza la biometría para garantizar la identidad de los ciudadanos durante procesos electorales y la emisión de documentos de identidad. Salud: los sistemas de salud emplean la biometría para asegurar el acceso seguro a los expedientes médicos y proteger la privacidad de los pacientes. Transporte: en el transporte público y privado, la biometría ayuda a gestionar el acceso y la seguridad de los usuarios. Conoce más sobre las soluciones de DataCrédito Experian para prevenir el fraude Beneficios de la autenticación biométricaLa adopción de la autenticación biométrica en Colombia ha traído varios beneficios, tales como: Mayor seguridad: al ser características únicas de cada individuo, es mucho más difícil falsificar datos biométricos en comparación con contraseñas o tarjetas. Conveniencia: los usuarios no necesitan recordar contraseñas complejas o llevar múltiples tarjetas de identificación, ya que su cuerpo se convierte en su propio medio de autenticación. Eficiencia: la autenticación biométrica es rápida y reduce el tiempo necesario para verificar la identidad de los usuarios. Conclusiones y Recomendaciones Implementación gradual: las organizaciones deben implementar la autenticación biométrica de manera gradual, asegurando que los sistemas sean probados y seguros. Educación del usuario: es importante educar a los usuarios sobre cómo funciona la biometría y sus beneficios para asegurar una aceptación generalizada. Protección de datos: las entidades deben asegurar que los datos biométricos sean almacenados y manejados de manera segura para proteger la privacidad de los usuarios. Cumplimiento de normativas: las organizaciones deben cumplir con las normativas locales e internacionales relacionadas con la recolección y uso de datos biométricos. Monitoreo continuo: es esencial realizar un monitoreo continuo y actualizaciones de seguridad para prevenir posibles vulnerabilidades en los sistemas biométricos. La autenticación biométrica representa un avance significativo en la seguridad y eficiencia de la verificación de identidad en Colombia. Con la adopción adecuada y medidas de seguridad robustas, este método puede ofrecer una solución confiable para diversas aplicaciones.

El reporte de clientes a centrales de riesgo en Colombia es una práctica común que tiene un impacto significativo en la vida financiera de las personas. Las centrales de riesgo, como DataCrédito Experian, recopilan información sobre el comportamiento crediticio de los individuos y las empresas, y la utilizan para generar reportes que son consultados por entidades financieras al momento de otorgar créditos. ¿Eres una empresa y quieres reportar? Ingresa aquí Aquí te explicamos todo lo que necesitas saber sobre este proceso. ¿Qué es una central de riesgo?Una central de riesgo es una entidad que recopila, almacena y analiza información crediticia de personas y empresas. Esta información incluye el historial de pagos, la cantidad de deudas, el tipo de créditos solicitados y otros datos relevantes que permiten evaluar el riesgo crediticio de un cliente. ¿Cómo se realiza el reporte?El reporte a centrales de riesgo se realiza cuando una empresa o entidad financiera, como un banco o una cooperativa de crédito, informa sobre el comportamiento crediticio de sus clientes. Este reporte puede ser positivo o negativo, dependiendo de cómo se hayan manejado las obligaciones financieras. Los reportes positivos reflejan un buen comportamiento, mientras que los negativos indican atrasos en pagos, incumplimientos o deudas no pagadas. Impacto de un reporte en el historial crediticioEl impacto de un reporte en el historial crediticio de un cliente puede ser significativo. Un buen historial crediticio facilita la obtención de nuevos créditos en mejores condiciones, mientras que un historial negativo puede dificultar el acceso a financiamiento y llevar a tasas de interés más altas. Es importante que los clientes mantengan un buen comportamiento financiero para evitar reportes negativos. Derechos de los clientesEn Colombia, los clientes tienen derechos frente a las centrales de riesgo. Pueden acceder a su información crediticia de manera gratuita una vez al mes, y tienen el derecho de solicitar correcciones si encuentran errores en sus reportes. Además, los datos negativos deben ser eliminados después de un cierto período. Conclusiones y Recomendaciones Revisar el historial crediticio regularmente: consultar tu reporte de crédito al menos una vez al mes para asegurar que toda la información sea correcta. Pagar a tiempo: mantener al día las obligaciones financieras para evitar reportes negativos. Solicitar correcciones: si encuentras errores en tu reporte de crédito, solicita su corrección inmediatamente Conocer tus derechos: infórmate sobre tus derechos como cliente frente a las centrales de riesgo para proteger tu historial crediticio. Mantener un buen comportamiento financiero: un historial crediticio positivo es clave para obtener mejores condiciones en futuros créditos. El reporte a centrales de riesgo es una herramienta fundamental para las entidades financieras, pero también puede ser un aliado para los clientes si se maneja correctamente. Mantén un buen comportamiento financiero y revisa tu historial crediticio con regularidad para asegurar que tu reporte refleje fielmente tu situación. Podría interesarte: ABC de los reportes positivos y negativos

El fraude en entidades financieras es una amenaza constante que puede afectar gravemente la estabilidad y la reputación de una empresa. La prevención del fraude es una responsabilidad que requiere medidas proactivas y estrategias sólidas. A continuación, se presentan algunas claves para prevenir el fraude en el ámbito financiero. Implementación de controles internos: Se recomienda establecer políticas y procedimientos claros que regulen todas las transacciones financieras. Esto incluye la separación de funciones, donde ninguna persona tenga control total sobre todas las etapas de una transacción, y auditorías regulares para detectar y corregir anomalías. Formación y concienciación del personal: El personal debe estar debidamente formado y ser consciente de las prácticas fraudulentas más comunes y las señales de alerta. La capacitación continua en temas de prevención del fraude y ciberseguridad es crucial para mantener a los empleados informados y vigilantes. Uso de tecnologías avanzadas: Las tecnologías avanzadas, como la inteligencia artificial y el análisis de datos, pueden ayudar a detectar patrones inusuales y comportamientos sospechosos. Las soluciones de monitoreo en tiempo real y las alertas automatizadas permiten a las empresas reaccionar rápidamente ante posibles fraudes. Políticas estrictas de acceso a la información: El acceso a la información financiera debe estar estrictamente controlado y limitado a personas autorizadas. Esto incluye el uso de contraseñas seguras, autenticación multifactor y restricciones de acceso basadas en roles para proteger los datos sensibles. Colaboración con entidades externas: La colaboración con entidades externas, como bancos y agencias de crédito, puede proporcionar una capa adicional de seguridad. Las entidades financieras deben compartir información sobre amenazas y técnicas de fraude emergentes, y trabajar juntas para desarrollar mejores prácticas y estándares de seguridad. Monitoreo continuo y auditorías: Esto permite a las entidades financieras detectar actividades sospechosas de manera oportuna y tomar medidas correctivas antes de que se produzcan daños significativos. También te puede interesar: Soluciones de DataCrédito Experian para prevenir el fraude Conclusiones y Recomendaciones Establecer controles internos sólidos: asegurar que todas las transacciones estén reguladas por políticas y procedimientos claros. Capacitar al personal: formar continuamente a los empleados sobre prevención del fraude y ciberseguridad. Utilizar tecnologías avanzadas: implementar soluciones de monitoreo en tiempo real y análisis de datos. Controlar el acceso a la información: limitar el acceso a datos financieros a personas autorizadas mediante medidas de seguridad robustas. Colaborar con entidades externas: trabajar junto con bancos y agencias de crédito para compartir información y desarrollar mejores prácticas. Realizar auditorías regulares: monitorear y auditar continuamente las transacciones para detectar y prevenir fraudes. La prevención del fraude es un esfuerzo continuo que requiere el compromiso de toda la organización. Al implementar estas estrategias, las entidades financieras pueden reducir significativamente el riesgo de fraude y proteger sus activos y reputación. Conoce qué es el lavado de activos y cómo consultar listas restrictivas

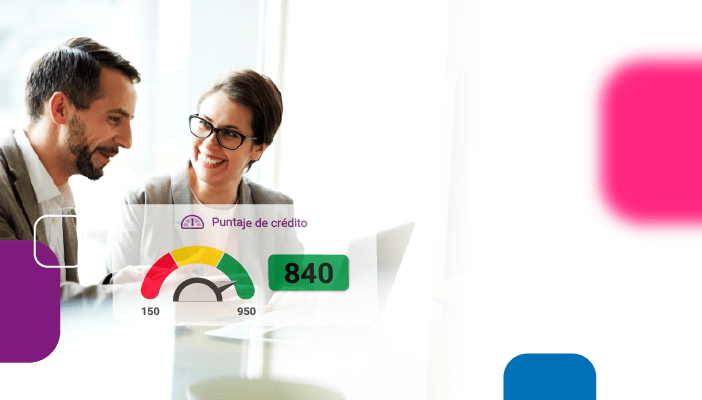

Cuando hablamos de deudas, sabemos que hay dos caminos para pagarlas: trabajando y ahorrando. En esa misma línea, los empresarios colombianos que saben lo que significan estos dos conceptos, entienden la importancia de mantener una buena salud financiera de su empresa o negocio. ¿Qué es el Puntaje de Crédito y cómo funciona?El Puntaje de Crédito es una calificación que determina la probabilidad que una persona o empresa tiene de pagar sus obligaciones. Está basada en factores como el uso y saldo de sus créditos, entre otros. En pocas palabras, las entidades financieras saben de antemano si somos buenos manejando nuestras deudas. ¡Para dejarlo más claro! El Puntaje de Crédito resume tu calidad de riesgo o la de tu empresa, según la experiencia crediticia, a través de la evaluación histórica de tus comportamientos de pago y la de tu empresa. El Puntaje de Crédito refleja qué tan bueno ha sido el comportamiento de tu empresa con relación a los créditos que tiene o ha tenido con los bancos, cooperativas y establecimientos comerciales. Si el comportamiento de pago de tu empresa ha sido impecable; obtendrá el mejor puntaje. Sin embargo, ten en cuenta que el Puntaje de Crédito se va construyendo con base a las buenas prácticas financieras que maneja tu empresa o negocio, como por ejemplo: Puntualidad en los pagos. Estabilidad de los ingresos. Adecuado uso de los cupos rotativos. Entre otros. Aunque existen muchas interpretaciones acerca de su utilidad, lo cierto es, que el Puntaje de Crédito es la mejor herramienta para la planeación financiera de una empresa. Mantener una buena calificación nos aleja de aparecer reportados de manera negativa ante las centrales de riesgo Vende tranquilo a crédito con MiDecisor Ventajas de mantener un buen perfil de Crédito en tu empresaEl score resume en un solo puntaje muchos factores de nuestro perfil de crédito, que afectan directamente nuestro nivel de atractivo crediticio y riesgo, para el mercado que lo otorga. Por lo tanto, mantenerse financieramente saludable y demostrando buenos hábitos de pago, será la puerta de entrada a las oportunidades del mercado financiero. Es por ello que vamos a mencionar algunas ventajas de mantener un buen perfil de Crédito: Abre nuevas puertas en el mercado financiero y en todas las entidades que otorgan créditos. Un Puntaje Crediticio alto te permite ahorrar dinero. Acceder a una mejor oferta de productos financieros. Entre otros beneficios. Salud financiera para fortalecer tu negocio en 3 sencillos pasos La realidad de hoy en día, dada la situación de la pandemia, es que el mercado ha tomado un impulso nuevamente para comenzar a tener un relacionamiento, Para ello, es importante que los empresarios colombianos estén preparados y aprovechen las oportunidades que se puedan presentar en el crecimiento de sus negocios y empresas. En ese sentido, qué mejor manera de hacerlo que acceder a programas de financiamiento o créditos, para poder catapultar estas oportunidades que vienen o que son esperadas para el crecimiento económico de los siguientes meses en Colombia y el mundo. Si estás en busca de préstamos como emprendedor y quisieras entender qué es lo que mejor se adapta para ti, pero al tocar la puerta de alguna entidad mencionan que debes hacer algún depósito inicial como parte del proceso para acceder al préstamo. Esto debe generar alarmas, porque muy seguramente se trata de un fraude. También podría interesarte: ¿Cómo obtener un crédito empresarial? El hacer buen uso del crédito te abre las puertas de tu empresa al financiamiento, con mejores condiciones y permite mejorar tu situación financiera y la de tu empresa a futuro. Enfócate en el destino del préstamoSabemos que hay una gran infinidad de negocios “allá afuera”. Estamos hablando desde los individuos con negocio propio, freelancers , microempresas y pymes que están buscando avanzar y conseguir negocios, como también, incrementar el volumen de ventas de sus empresas. Por consiguiente, es importante tener claridad en el por qué y para qué se necesita este préstamo: bien sea para adquirir material, maquinaria, renovaciones, etc. Te podría interesar: ¿Cómo vender a crédito con tranquilidad? ¿Cómo ajustar la característica del préstamo que estás buscando?Los negocios como pequeños restaurantes, entretenimiento, comida, etc., necesitan encontrar productos financieros que se adapten a sus ciclos de producción, en el marco de su actividad económica. Para esto, es clave hacer un buen uso de los recursos y generar una buena cultura de pago frente a las instituciones financieras, para que la empresa o negocio pueda acceder en un futuro a mejores productos financieros. Recuerda que las instituciones en general cuando observan que los clientes tienen un buen historial crediticio, ofrecen mejores condiciones. También te podría interesar: ¿Cuáles son los procesos para que tu empresa otorgue un crédito con confianza? ¿Cómo seguir manejando un financiamiento recurrente para fortalecer mi negocio?Para este punto es importante que los productos que ofrece tu empresa o negocio, tengan líneas de crédito, donde los emprendedores o trabajadores independientes puedan acceder a los recursos cuando ellos necesitan de los mismos. No se trata de que cada vez que la empresa necesite de financiamiento sea necesario ir y tocar la puerta de la entidad, para que generen nuevos recursos para tu negocio. Tener el acceso a esos productos financieros de una manera recurrente, es lo que nos puede llevar a fortalecer el negocio y “catapultarlo” en el largo plazo. Por lo tanto, hacer un uso frecuente y recurrente del financiamiento, será la herramienta clave para llevar tu negocio al siguiente nivel. Conoce el puntaje de crédito de tus clientes (Persona Natural) con MiDecisorImplementar una nueva línea de crédito en tu empresas o negocio genera algo de temor, por el simple hecho de que no sabrás si tus clientes, socios o proveedores te pagarán cumplidamente. Para ello, DataCrédito Empresas, ha desarrollado un informe digital prepago, diseñado para impulsar el crecimiento de las empresas colombianas y vender más tranquilo a crédito. Con MiDecisor en solo 3 minutos podrás conocer tu información o la de tus clientes: Conoce Puntaje de Crédito (Persona Natural). Valida la identidad del cliente persona natural o empresa. Analiza la probabilidad de pago. Valida el comportamiento de pago de tus clientes. Verifica la viabilidad del crédito y monto sugerido. Verificación de listas restrictivas. Conoce más sobre MiDecisor aquí

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Originación de crédito

- Soluciones para gestión del portafolio

- Soluciones de fraude e identidad

- Consultoría y analytics

- Centro de ayuda

- Preguntas frecuentes

- Gestión de reclamos

- Centros de experiencia