Sarlaft

En la era digital, la Identidad se ha convertido en un activo invaluable para las empresas. La protección de la Identidad y la privacidad de los datos personales son fundamentales para mantener la confianza de clientes y socios. Una tecnología que ha ganado protagonismo en este ámbito es el blockchain, conocida por su seguridad y transparencia. Sin embargo, surge la pregunta: ¿puede el blockchain garantizar la privacidad y proteger la Identidad en el marco del hábeas data? ¿Qué es blockchain? Blockchain es una tecnología de registro distribuido que permite almacenar datos de manera segura, transparente y descentralizada. Consiste en una cadena de bloques donde cada bloque contiene información cifrada que, una vez agregada a la cadena, no puede ser modificada ni eliminada. Esta característica hace que blockchain sea una solución confiable para la protección de la Identidad, ya que evita la manipulación de datos y reduce el riesgo de fraude. Blockchain puede utilizarse para gestionar la Identidad digital de personas y empresas, garantizando que solo los propietarios de la información tengan control sobre ella. Esto ayuda a prevenir el robo de Identidad, mejorar la seguridad en transacciones y optimizar procesos de verificación de datos. ¿Qué es hábeas data? El hábeas data es un derecho fundamental que garantiza a las personas el control sobre su información personal. En Colombia, este derecho está protegido por la Ley 1581 de 2012, que regula el tratamiento de datos personales y establece los principios de seguridad, confidencialidad y acceso a la información.El objetivo del hábeas data es permitir que los ciudadanos conozcan, actualicen y rectifiquen sus datos personales en bases de datos públicas y privadas. Esto se relaciona directamente con la Identidad, ya que garantiza que la información de cada persona esté protegida y utilizada de manera adecuada por las empresas. Entendiendo el blockchain y su relación con la Identidad El blockchain es una tecnología de registro distribuido que almacena información en bloques enlazados de manera secuencial y segura. Cada bloque contiene un conjunto de transacciones o datos que, una vez validados y añadidos a la cadena, son inmutables. Esta estructura descentralizada y transparente ofrece ventajas en términos de seguridad y veracidad de la información.En cuanto a la Identidad, el blockchain permite la creación de sistemas de Identidad digital donde los individuos tienen control sobre sus datos personales. A través de mecanismos criptográficos, es posible verificar la Identidad sin necesidad de intermediarios, reduciendo el riesgo de fraude y mejorando la eficiencia en procesos de autenticación.Las empresas pueden aprovechar blockchain para proteger la Identidad de sus clientes y empleados mediante credenciales verificables, evitando el robo de Identidad y garantizando la seguridad de la información. Sin embargo, el mal uso de esta tecnología también podría exponer la Identidad de los usuarios si no se implementan controles adecuados. Desafíos del blockchain en la protección de la Identidad y la privacidad A pesar de sus beneficios, el blockchain presenta desafíos en términos de privacidad y protección de la Identidad. La naturaleza inmutable de la cadena dificulta la eliminación de datos personales, lo que puede entrar en conflicto con regulaciones como el derecho al olvido establecido en el Reglamento General de Protección de Datos (GDPR) de la Unión Europea y la normativa colombiana de hábeas data.Además, aunque las transacciones en una blockchain pública son seudónimas, es posible que, mediante técnicas de análisis, se pueda vincular una Identidad real a una dirección específica, comprometiendo la privacidad del individuo. Este riesgo es especialmente relevante en blockchains públicas donde la información es accesible para cualquier participante.Las empresas deben ser cuidadosas al almacenar información relacionada con la Identidad en blockchain, asegurándose de que cumplen con las regulaciones y protegen los datos sensibles de sus clientes. La aplicación de soluciones como blockchains privadas o mecanismos de cifrado avanzado pueden mitigar estos riesgos. Ejemplo simplificado: Aplicación de blockchain en el sector salud Imaginemos una empresa del sector salud que implementa un sistema basado en blockchain para gestionar las historias clínicas de sus pacientes. Cada paciente tiene una Identidad digital única que le permite acceder y compartir su información médica de manera segura con diferentes proveedores de salud. El uso de blockchain garantiza que los datos sean inmutables y que solo personas autorizadas puedan acceder a ellos. Sin embargo, si un paciente decide ejercer su derecho al olvido y solicita la eliminación de su información, la naturaleza inmutable del blockchain presenta un desafío. Para abordar este problema, la empresa podría optar por almacenar los datos sensibles fuera de la cadena (off-chain) y utilizar el blockchain para gestionar los permisos de acceso y mantener un registro de auditoría. De esta manera, al eliminar los datos off-chain, se respeta la solicitud del paciente sin comprometer la integridad del sistema. Te puede interesar: ¿Cómo implementar una política de privacidad efectiva? Preguntas frecuentes sobre blockchain y la protección de la Identidad ¿Blockchain es completamente seguro para la protección de la Identidad? Blockchain ofrece altos niveles de seguridad, pero su implementación debe estar acompañada de buenas prácticas para proteger la Identidad, como el cifrado de datos y controles de acceso. ¿Es posible borrar una Identidad en blockchain? No directamente, debido a su naturaleza inmutable. Sin embargo, se pueden aplicar soluciones off-chain para eliminar datos personales y preservar el derecho al olvido. ¿Las empresas pueden almacenar cualquier tipo de datos de Identidad en blockchain? No. Deben cumplir con regulaciones de protección de datos como la Ley 1581 de 2012 en Colombia y evaluar los riesgos antes de almacenar información en la cadena. ¿Cómo pueden las empresas evitar el robo de Identidad con blockchain? Implementando sistemas de verificación descentralizados y utilizando blockchain para gestionar credenciales digitales de forma segura. ¿Qué ventajas tiene la Identidad digital basada en blockchain frente a los métodos tradicionales? Mayor control por parte del usuario, reducción del fraude, mayor transparencia y mejor protección de datos personales. Conclusión El blockchain ofrece oportunidades significativas para mejorar la seguridad y gestión de la Identidad en entornos digitales. Sin embargo, garantizar la privacidad y cumplir con las regulaciones de protección de datos requiere una implementación cuidadosa y el desarrollo de soluciones híbridas que combinen lo mejor de las tecnologías on-chain y off-chain. Las empresas deben evaluar detenidamente cómo integran el blockchain en sus operaciones para asegurar que la Identidad de sus clientes y socios esté protegida, cumpliendo con el marco legal vigente y manteniendo la confianza en la era digital.

La verificación del NIT (Número de Identificación Tributaria) de una empresa es un paso fundamental en cualquier transacción comercial. Sin embargo, puede suceder que no logres encontrar esta información. ¿Qué hacer en estos casos? Aquí te ofrecemos una guía práctica. 1. Verifica la fuente de consulta Asegúrate de que estás utilizando fuentes confiables. Revisa si estás buscando en la plataforma oficial de la autoridad fiscal o en bases de datos reconocidas. A veces, un pequeño error en la búsqueda puede hacer la diferencia. Verifica el NIT con Mi Decisor, haz clic aquí 2. Consulta directamente a la empresa No dudes en contactar a la empresa en cuestión. Pide la información directamente al departamento de finanzas o al contacto comercial que tengas. A menudo, las empresas estarán dispuestas a proporcionarte su NIT para facilitar la colaboración. 3. Revisa documentación legal Si tienes acceso a documentos legales de la empresa, como contratos o facturas anteriores, el NIT suele estar incluido en ellos. Esta es una forma efectiva de obtener la información necesaria sin depender de plataformas externas. 4. Recursos adicionales Considera utilizar servicios de asesoría o plataformas que ofrezcan búsquedas de información empresarial. Estas herramientas pueden ayudarte a encontrar el NIT y proporcionar datos adicionales sobre la empresa. Imagina que estás a punto de firmar un contrato con un proveedor, pero no logras encontrar su NIT en la base de datos de la autoridad fiscal. Decides contactar al proveedor directamente y, tras una breve conversación, obtienes el NIT que necesitabas. Esto no solo te permite avanzar en la transacción, sino que también establece una comunicación abierta y transparente. Ingresa aquí para consultar el NIT de cualquier empresa Conclusión No encontrar el NIT de una empresa puede ser frustrante, pero no es un obstáculo insuperable. Asegúrate de verificar tus fuentes, consulta directamente a la empresa y revisa la documentación disponible. Con un poco de perseverancia, podrás obtener la información que necesitas para tomar decisiones informadas y seguras en tus transacciones comerciales. ¡Tu éxito empresarial depende de ello!

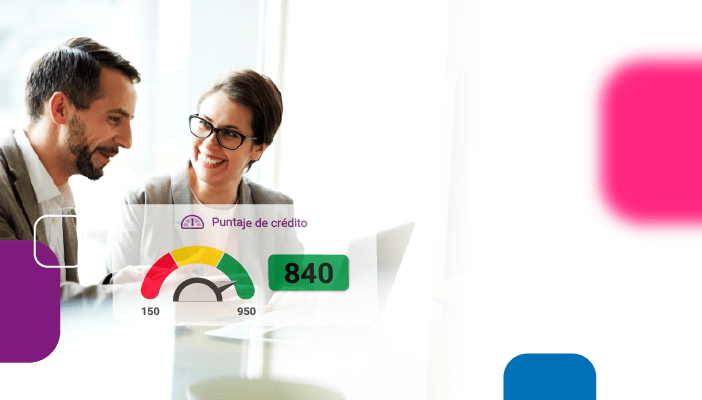

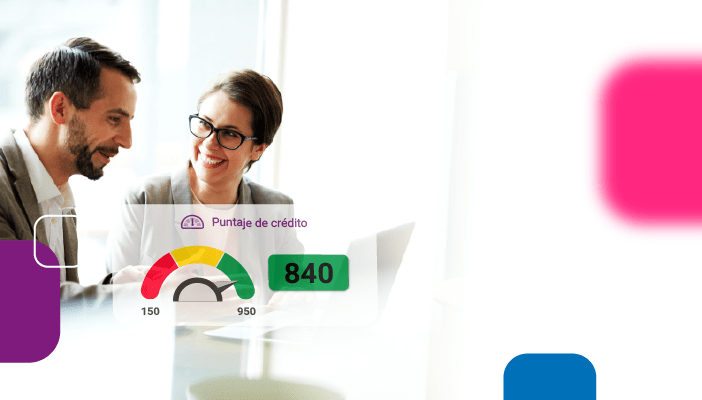

¿Estás pensando en adquirir un crédito para mejorar tu casa, invertir o comprar algún inmueble? Si tu respuesta es sí, sin duda, el puntaje crediticio te será muy útil a la hora de realizar este proceso, ya que esta calificación es la que más toman en cuenta las instituciones financieras al momento de otorgar un préstamo. El puntaje crediticio representa el riesgo de crédito, es decir, la probabilidad de que una persona pague o no un préstamo a tiempo. Para obtener este puntaje se utiliza la información que se encuentra en la historia de crédito, como el historial de pago de facturas, deudas actuales, obligaciones pasadas, cuentas abiertas, cuentas cerradas, el tiempo de duración de los créditos, entre otros. ¿Para qué sirve el puntaje de crédito? Las entidades otorgadoras de crédito utilizan los sistemas de puntuación crediticia para determinar si una persona es apta de recibir un crédito, determinando si el ciudadano posee un nivel de riesgo aceptable o no. Si posees un puntaje crediticio alto, representarás un menor riesgo para las empresas que otorgan crédito o venden a cuotas. Por lo tanto, es más factible que puedas acceder a un crédito y tener la oportunidad de apalancar tus proyectos personales. Asimismo, el puntaje de crédito es un causante determinante para establecer el tiempo y tasa de interés. Consulta aquí tu puntaje de crédito ¿Cómo funciona el puntaje crediticio? El puntaje de crédito se crea a través de un sistema que recolecta toda la información sobre las experiencias de financiación previas y actuales que ha tenido una persona, para luego utilizar programas estadísticos y comparar la información con los hábitos de comportamiento financiero del ciudadano, con el fin de calcular su capacidad y probabilidad de pago. ¿Es bueno tener un puntaje de crédito alto? Sí, toda persona que paga sus obligaciones a tiempo y no recurre con frecuencia a los tiempos extemporáneos, tendrá un reporte positivo. Esto significa que podrá tener un buen puntaje de crédito que le permitirá acceder a un préstamo de manera sencilla y conseguir tasas de interés más bajas. El puntaje de crédito demuestra que tan responsable es una persona con sus pagos. Por lo tanto, es indispensable tener una buena calificación que oscile entre los 800 y 900 puntos. ¡Entre más alto mejor! ¿Cómo subir el puntaje crediticio? Paga las deudas a tiempo: Procura mantenerte al día con el pago oportuno de tus obligaciones financieras como, por ejemplo: tarjetas de crédito, servicios públicos, planes postpago de telefonía, entre otros. Recuerda que el no pago de tus obligaciones puede afectar negativamente tu puntaje de crédito, por lo tanto, si posees un pago atrasado no dudes en actualizarlo. Adquiere créditos cuando sea necesario: Tener muchas deudas no es sinónimo de contar con una buena vida financiera. Si comienzas a adquirir créditos innecesariamente puedes dañar tu puntaje de crédito al no poder pagarlos a tiempo. No excedas tu capacidad de endeudamiento: Intenta mantener los saldos de tus créditos, cupos y tarjetas bajos, porque así podrás demostrar a las instituciones financieras que cuentas con la capacidad de cumplir a tiempo tus obligaciones. Mantén las cuentas abiertas por un largo tiempo: Con esto podrás demostrar que eres capaz de mantener una buena relación con un acreedor y no acumular deudas, sino que las mantienes y cumples. ¿Dónde mirar el puntaje crediticio? Ingresa a www.midatacredito.com. Si no estás registrado, debes registrarte ingresando todos tus datos. Accede y visualiza tu historial crediticio de manera GRATUITA y conoce cuáles obligaciones y cuentas tienes o has tenido. Si quieres conocer tu puntaje de crédito de manera detallada, activar las alertas cuando te consulten en diversas entidades, prevenir fraude por robo de identidad y recibir atención personalizada, accede a uno de nuestros planes.

En el contexto empresarial actual, la prevención de lavado de activos y financiación del terrorismo es más crucial que nunca. El Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo (SARLAFT) es una herramienta vital que las empresas deben implementar para mitigar estos riesgos. Sin embargo, la efectividad de SARLAFT depende en gran medida de la capacitación que reciban los empleados. A continuación, se argumenta por qué esta capacitación es fundamental. Comprensión del Marco Legal La capacitación en SARLAFT proporciona a los empleados un entendimiento claro de las normativas y regulaciones que rigen el manejo de riesgos asociados al lavado de activos. Conocer las leyes y obligaciones les permite identificar situaciones de riesgo y actuar de manera correcta.Imagina que una empresa de servicios financieros recibe un depósito considerable de un cliente nuevo. Sin la capacitación adecuada, los empleados pueden no estar conscientes de la necesidad de realizar una debida diligencia, lo que podría resultar en la aceptación de fondos de origen ilícito. Identificación de Señales de Alerta Los empleados capacitados son capaces de reconocer señales de alerta en transacciones y comportamientos de clientes que podrían indicar actividades sospechosas. Esto es crucial para prevenir el lavado de activos antes de que se materialice. Un empleado en una agencia inmobiliaria capacitado en SARLAFT puede detectar patrones inusuales, como pagos en efectivo que superan el límite permitido o clientes que evaden preguntas sobre su origen de fondos. Esta capacidad para identificar anomalías puede llevar a una investigación más profunda y, potencialmente, a evitar una transacción fraudulenta. Fomento de una Cultura de Cumplimiento La capacitación no solo instruye a los empleados sobre procesos y procedimientos; también crea una cultura de cumplimiento dentro de la organización. Cuando todos en la empresa entienden la importancia de SARLAFT, se fomenta un ambiente donde el cumplimiento normativo se convierte en una prioridad.Una empresa que implementa un programa de capacitación continuo en SARLAFT asegura que todos sus empleados, desde los niveles operativos hasta la alta dirección, sean conscientes de su responsabilidad en la detección y prevención del lavado de activos. Esto reduce la posibilidad de que se pasen por alto riesgos significativos. Reducción de Riesgos y Sanciones. Una formación adecuada en SARLAFT puede ayudar a las empresas a evitar sanciones legales y económicas. Los costos asociados a un incumplimiento pueden ser exorbitantes, desde multas hasta daños a la reputación de la empresa. Si una entidad no capacita a su personal y, como resultado, se ve involucrada en un escándalo de lavado de activos, puede enfrentar sanciones severas. En cambio, una empresa que capacita adecuadamente a su equipo puede demostrar un compromiso con las prácticas de cumplimiento, lo que puede ser un factor atenuante en caso de una investigación. Te podría interesar: El impacto transformador de Sarlaft en las empresas modernas Conclusión: La capacitación en SARLAFT es esencial para empoderar a los empleados, ayudándoles a identificar riesgos y promover una cultura de cumplimiento dentro de la organización. Invertir en esta capacitación no solo protege a la empresa de sanciones, sino que también asegura un entorno de trabajo más seguro y ético. En un mundo donde los riesgos son cada vez más complejos, la educación continua es la clave para una gestión efectiva de los riesgos relacionados con el lavado de activos y la financiación del terrorismo. Conoce cómo establecer relaciones comerciales con confianza con las soluciones de DataCrédito Experian

Guía completa para prevenir fraudes en línea En la era digital, las empresas enfrentan una creciente amenaza de fraudes en línea que pueden comprometer su seguridad financiera y su reputación. Protegerse contra estos riesgos no solo es crucial para salvaguardar los activos, sino también para mantener la confianza de los clientes y socios comerciales. A continuación, se presenta una guía práctica con estrategias efectivas para prevenir fraudes en línea. 1. Capacitación del personal La primera línea de defensa contra el fraude en línea son los empleados. Un equipo bien informado puede identificar y reaccionar ante amenazas antes de que causen daño.Imagina que un empleado recibe un correo electrónico que parece ser de un proveedor, solicitando un cambio en la información de la cuenta bancaria. Si no está capacitado para reconocer señales de alerta, puede proceder sin verificar, facilitando un fraude.Estrategia: Implementar programas de capacitación regular sobre ciberseguridad, centrándose en el reconocimiento de correos electrónicos sospechosos y el manejo seguro de la información. 2. Autenticación multifactor La autenticación multifactor (MFA) agrega una capa extra de seguridad al requerir más de una forma de verificación antes de acceder a cuentas sensibles.Si un empleado intenta iniciar sesión en el sistema financiero de la empresa, además de su contraseña, se le puede pedir que confirme su identidad mediante un código enviado a su teléfono móvil.Estrategia: Implementar MFA en todas las cuentas y sistemas críticos para dificultar el acceso no autorizado, incluso si las contraseñas son comprometidas. 3. Monitoreo de transacciones Un monitoreo activo de las transacciones puede ayudar a detectar actividades inusuales y potencialmente fraudulentas.Si un sistema de pagos observa un aumento repentino en las transacciones hacia un nuevo proveedor, puede ser un indicativo de un fraude en curso.Estrategia: Establecer alertas para transacciones inusuales y realizar auditorías regulares de las cuentas para identificar patrones sospechosos. 4. Uso de conexiones seguras La seguridad de la red es fundamental. Usar conexiones seguras minimiza el riesgo de que los datos sean interceptados por atacantes.Una empresa que permite que sus empleados trabajen desde casa debe asegurarse de que se utilicen redes privadas virtuales (VPN) para acceder a sistemas internos.Estrategia: Requerir el uso de VPN y asegurar que todas las comunicaciones sensibles se realicen a través de redes protegidas. 5. Verificación de proveedores y clientes Es fundamental verificar la autenticidad de los proveedores y clientes con los que se interactúa, especialmente en transacciones grandes.Una empresa puede recibir una factura de un proveedor que ha cambiado su información bancaria. Verificar directamente con el proveedor puede evitar un pago a una cuenta fraudulenta.Estrategia: Establecer procedimientos para confirmar cambios en la información de pago y realizar auditorías regulares de la base de proveedores. También podría interesarte: Las últimas tendencias en fraude y cómo protegerse Conclusión Prevenir fraudes en línea es una tarea que requiere un enfoque integral y continuo. Invertir en la capacitación del personal, implementar medidas de seguridad robustas y mantener un monitoreo constante son pasos esenciales para proteger los activos de la empresa. Al establecer una cultura de seguridad cibernética, las organizaciones no solo protegen sus recursos, sino que también fortalecen la confianza con sus clientes y socios comerciales. La seguridad en línea es una inversión que rinde dividendos a largo plazo. Conoce nuestras soluciones para prevenir fraude y validar identidad

El Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT) no solo es un requisito normativo, sino que también tiene un impacto significativo en el funcionamiento y la reputación de las empresas. Comprender este impacto es esencial para cualquier entidad que busque operar de manera ética y sostenible. 1. Cumplimiento normativo Uno de los principales beneficios del SARLAFT es el cumplimiento de las regulaciones vigentes. La implementación de este sistema ayuda a las empresas a alinearse con las exigencias legales, evitando sanciones económicas y posibles daños a la reputación. Las entidades que no cumplen con estas normativas pueden enfrentar multas severas, que no solo afectan su balance financiero, sino que también pueden limitar su capacidad de operar en el mercado. Una empresa de servicios financieros que implementa un SARLAFT robusto puede evitar sanciones al detectar actividades inusuales en las transacciones de un cliente. Si, por el contrario, no hubiera realizado este monitoreo, podría haber sido sancionada, afectando su viabilidad. 2. Protección de la reputación empresarial La reputación es uno de los activos más valiosos de cualquier empresa. Asociarse, incluso de forma involuntaria, con actividades ilícitas puede causar un daño irreparable. Un sistema SARLAFT efectivo permite identificar riesgos antes de que se conviertan en problemas, protegiendo así la imagen de la empresa. Imaginemos una empresa de importaciones que recibe un pago significativo de un nuevo cliente. Al investigar la procedencia de esos fondos y los antecedentes del cliente mediante el SARLAFT, descubre que el cliente tiene conexiones sospechosas. Al optar por no aceptar la transacción, la empresa no solo evita problemas legales, sino que también protege su reputación. 3. Fortalecimiento de la cultura de cumplimiento La implementación de un SARLAFT promueve una cultura de cumplimiento dentro de la empresa. Esto implica que todos los empleados, desde la alta dirección hasta el personal operativo, estén capacitados y comprometidos con la prevención del lavado de activos y la financiación del terrorismo. Esta cultura no solo mejora la gestión del riesgo, sino que también fomenta la transparencia y la confianza entre los colaboradores y los socios comerciales. Una empresa que organiza talleres de capacitación sobre SARLAFT para todos sus empleados crea conciencia sobre la importancia de la prevención del riesgo. Esto no solo empodera a los empleados a identificar comportamientos sospechosos, sino que también contribuye a un ambiente laboral más seguro y ético. Te podría interesar: SARLAFT: Todo lo que necesitas saber para cumplir con la ley Conclusión El impacto del SARLAFT en las empresas es profundo y multifacético. Desde el cumplimiento normativo hasta la protección de la reputación y el fortalecimiento de la cultura de cumplimiento, implementar un sistema SARLAFT no es solo una cuestión de legalidad, sino también de estrategia empresarial. Invertir en la prevención del lavado de activos y la financiación del terrorismo es, en última instancia, una inversión en la sostenibilidad y el éxito a largo plazo de la empresa. Conoce nuestras soluciones SARLAFT

¿Qué es el SARLAFT y por qué es importante? El Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT) es un conjunto de políticas y procedimientos que las empresas deben implementar para prevenir y detectar actividades relacionadas con el lavado de activos y la financiación del terrorismo. Aunque puede parecer un tema complejo, su importancia radica en la protección de la integridad de las empresas y en el cumplimiento de la normativa legal. ¿Por qué es crucial SARLAFT? Cumplimiento legal El SARLAFT no es solo una recomendación; es una obligación para muchas empresas en Colombia. La normativa establece sanciones significativas para aquellas entidades que no cumplan con las disposiciones relacionadas con la prevención del lavado de activos y la financiación del terrorismo. Implementar un SARLAFT efectivo ayuda a evitar multas y problemas legales que pueden poner en riesgo la operación del negocio. Protección de la reputación La reputación de una empresa es uno de sus activos más valiosos. Asociarse con individuos o entidades implicados en actividades ilícitas puede dañar gravemente la imagen de una empresa. Un sistema sólido de SARLAFT puede ayudar a identificar y mitigar estos riesgos, asegurando que las transacciones y relaciones comerciales sean seguras y transparentes. Prevención de perdidas financieras El lavado de activos y la financiación del terrorismo pueden tener un impacto directo en la salud financiera de una empresa. Las sanciones, las pérdidas de negocio y los costos legales derivados de una mala gestión de estos riesgos pueden ser devastadores. Implementar el SARLAFT ayuda a proteger los recursos financieros de la empresa al prevenir actividades sospechosas.Supongamos que una empresa de importación recibe un pedido considerable de un nuevo cliente. Sin un sistema SARLAFT en funcionamiento, podrían pasar por alto señales de advertencia, como pagos en efectivo sin justificación clara o estructuras de precios inusuales. Sin embargo, al contar con un SARLAFT, la empresa establece un protocolo para analizar la procedencia de los fondos y verificar la identidad del cliente.Gracias a este sistema, la empresa identifica que el cliente tiene antecedentes de actividades sospechosas y decide no proceder con la transacción. Esto no solo evita una posible sanción, sino que también protege la reputación de la empresa. ¿Cuáles son las soluciones de DataCrédito Experian para prevenir el fraude? Conclusión Implementar un SARLAFT efectivo es fundamental para cualquier entidad que busque operar de manera ética y legal. No solo asegura el cumplimiento de la normativa, sino que también protege la reputación y las finanzas de la empresa. En un entorno donde la transparencia y la integridad son cada vez más valoradas, contar con un sistema robusto de administración del riesgo es una inversión en el futuro de la empresa. Cumple con la normativas SARLAFT con ayuda de nuestras soluciones

Todo el que tiene un préstamo bancario, una tarjeta de crédito, un crédito en un almacén o incluso un plan de celular postpago, está reportado en DataCrédito. Estar reportado no es malo, lo que es malo, es no estar reportado. El crédito o el préstamo, son una parte esencial del mundo en que vivimos, ya sea para estudiar, para comprar una casa, para invertir en un negocio, para apalancar proyectos personales, etc. Lo normal es “pedir plata prestada”, sin embargo, una de las variables más importantes a la hora de otorgar crédito o financiamiento, es el riesgo. ¡A nadie le gusta correr riesgos! Esto significa que el miedo “cuesta plata” como sociedad, vamos a explicarlo con el siguiente ejemplo: Juan es un joven emprendedor de 30 años que necesita solicitar un préstamo a una entidad bancaria para poder empezar con un nuevo proyecto. Lo que sucede, es que Juan no cuenta con la suficiente experiencia crediticia y su puntaje de crédito es muy bajo. Para ello, Juan necesita demostrar que es una persona confiable y que podrá honrar sus deudas. Las personas que no cuentan con experiencia crediticia, usuarios no bancarizados y sin reportes en centrales de riesgo como plan de acción, pueden empezar creando su historia de crédito con la apertura de un producto o servicio de telecomunicaciones, como por ejemplo: Abrir una línea nueva de telefonía en plan postpago Pagar un plan mensual de internet fijo Adquirir un plan de datos móvil. Este tipo de obligaciones son las que te comienzan a dar puntaje de crédito, porque esto demuestra que ya tienes una obligación reportada y, adicionalmente, son las de mayor accesibilidad en el mercado. La apertura de una cuenta de telefonía móvil o algún producto de telecomunicaciones, funciona muy bien para empezar a construir tu reputación crediticia antes las entidades financieras o dadoras de crédito en Colombia. Las personas que no están reportadas en centrales de riesgo, por lo general acuden al préstamo personal o al “Gota Gota”. Es ahí donde aparecen las centrales de riesgo como DataCrédito, “muchos creen que DataCrédito es una lista negra que solo existe para amargarle la vida a las personas”, pero eso no es verdad. DataCrédito es un sistema de reputación, esto quiere decir: que la función principal de las centrales de riesgo, es reducir las fricciones entre desconocidos, con el fin de darle la oportunidad a las personas de acceder a un crédito. Esto es algo que las centrales de información llevan haciendo durante años. DataCrédito es un sistema de reputación que existe para facilitar la relación entre los que “piden plata prestada” y los que la prestan. Aunque, contrario a lo que las personas imaginan, lo malo es no estar reportado. Las personas que no han construido una reputación crediticia tienen menos acceso a préstamos, porque les queda demasiado difícil convencer a un banco o a cualquier entidad financiera de que son “buena paga”. Quizás te pueda interesar: Consultar historia de crédito gratis Por supuesto, tener un sistema de reputación implica llevar un registro de lo bueno y también de lo malo. Si alguien incumple pagando sus préstamos eso se ve reflejado en el sistema de reputación. Pero, consecuentemente, también existen reportes cuando las personas son juiciosas con sus deudas. El dato curioso es que más del 92% de las obligaciones reportadas en Datacrédito, corresponde a información positiva. Así pues, cuando alguien dice “Me reportaron en DataCrédito” sería más preciso decir: me subieron o me bajaron el puntaje en DataCrédito. Consultando puntaje crediticio El puntaje de crédito es un cálculo hecho a partir de la historia de crédito de las personas, es decir, a partir de nuestras propias decisiones. ¡Sabías que estar reportado en DataCrédito es muy bueno! Mantener una buena salud financiera es importante a la hora de solicitar algún crédito o préstamos ante cualquier entidad financiera o crediticia. Si bien los bancos tienen sus propios criterios o políticas para otorgar crédito y financiamiento, debes saber que el puntaje no es el único elemento de juicio para otorgar un crédito. Lo cierto es, que en DataCrédito existe un número entre 150 y 950, que representa tu reputación como deudor (puntaje de crédito). ¿Cómo se define este cálculo?El puntaje de crédito se define por distintas variables; es un análisis estadístico que permite predecir la probabilidad de cumplimiento del titular de la información. ¿Qué significa esto? A mayor puntaje, menor es el riesgo de incumplimiento en una futura obligación. El puntaje de crédito mide una serie de variables, tales como: Endeudamiento.Hábitos de pago.Experiencia crediticia.Composición del portafolio: cuántos productos financieros tienes abiertos y qué productos son, ej: créditos de libre inversión, crédito hipotecario, crédito rotativo, etc.Entre 677 y 748 es el promedio del puntaje de crédito de los colombianos.En general, estos son los valores que están inmersos dentro de una evaluación de score. Tips para aumentar el Puntaje de Crédito¿Estás planeando solicitar la apertura de un crédito? o ¿Estás pensando en pedir un préstamo para alcanzar una meta? Para obtenerlo, las entidades financieras tendrán en cuenta tu Puntaje de Crédito. Para Obtener un buen puntaje debes procurar mantener buenos hábitos financieros, estos son algunos: Hacer una buena planeación financiera. Pagar a tiempo tus obligaciones. No sobreendeudarse. Usar la tarjeta de crédito de forma responsable. Nunca usar el máximo cupo de tus productos financieros. Gastar según tu flujo de caja. Acumular una buena experiencia crediticia. No tener un cupo mayor al 60% en tus tarjetas de crédito. Diferir el pago de las obligaciones a una cuota. Demostrar un comportamiento estable y honrar todas tus obligaciones. Si tu puntaje es bajo ¡no te preocupes!, puedes recuperarlo pero no será de inmediato. Empieza primero poniéndote al día con las obligaciones en mora y aplica los hábitos financieros que te mencionamos anteriormente. ¡Antes de ir al banco es importante saber si estás preparado! ¿Qué debo hacer para subir mi puntaje en DataCrédito?Ponerse al día: las personas que tienen saldos en mora deben ponerse al día con sus obligaciones crediticias para mejorar su puntaje de crédito, es decir, las personas que tienen reportes negativos vigentes, deben empezar a pagar de manera oportuna las cuotas de sus obligaciones en las fecha de corte correspondiente y mantenerse financieramente saludable. Para ello, existe midatacredito.com, es un sistema de prevención del fraude, que permite a los ciudadanos colombianos y extranjeros conocer, administrar y mejorar su historia de crédito, después de hacer la validación de identidad. Este es un servicio que te permite ver tu puntaje de crédito, como también, tu historia de crédito, e incluso, tener un idea mucho más clara de qué hacer para mejorar tu reputación en el mundo financiero. Ahora que ya tienes más claro lo que hace DataCrédito y lo que no, te invitamos a ingresar a midatacredito.com para que valides toda tu información financiera actual y, sobre todo, conocer tu puntaje de crédito para que no sigas preguntándote ¿por qué el banco no te aprobó el crédito que solicitaste? ¡Deja las corazonadas! Empieza a cambiar tu vida financiera. Consulta tu puntaje de crédito aquí

Una tarjeta de crédito es un medio de pago que te permite escoger el número de cuotas a las que quieres diferir el monto de tus compras. Así decides cuánto pagar mensualmente. Y sobre las cuales se cobrará un interés corriente a la tasa que te informe el banco. Debes recordar que las tarjetas de crédito funcionan con un cupo que se asigna después de un estudio de crédito, y que se puede volver a utilizar en la medida que vas pagando la deuda. Así que recuerda, la tarjeta de crédito no es una extensión de tus ingresos. Por eso, es de crédito, porque el dinero que usas cuando realizas una compra con ella es un préstamo que te da el banco. ¿Cómo funcionan los intereses de las tarjetas de crédito?Recuerda que las tarjetas de crédito son una herramienta para nuestra vida financiera, y la clave está en la organización. En esa misma lógica, las tarjetas de crédito manejan dos tipos de intereses: Intereses corrientes: Cuando compras con una tarjeta de crédito y pones la deuda a más de una cuota, te cobran intereses corrientes. Estos se cobran desde el primer día de la compra: Supongamos que compras unos zapatos, si pagas el total de la deuda antes de la fecha límite de pago de la primera cuota, no te van a cobrar intereses. Es a partir de la segunda cuota que te cobran los intereses de la primera y segunda cuota, a la tasa que el banco te informó. Intereses de mora: Los intereses de mora se generan cuando no pagas a tiempo el pago mínimo o pagas un menor valor al facturado como pago mínimo.Quizás te pueda interesar: Tipos de fraudes con tarjetas de crédito más comunes en cajeros automáticos ¿A cuántas cuotas se deben pagar las compras?Si difieres una compra a una cuota no tendrás que pagar intereses corrientes. En cambio, si la difieres a dos cuotas, tendrás que pagar intereses corrientes de dos cuotas. Y así sucesivamente. En esa misma línea, vamos a mencionar algunos tips financieros que, posiblemente, serán de utilidad al momento de realizar tus compras con tarjeta de crédito. Compras de un solo uso y bajo monto, enviarlas a una cuota: entretenimiento, transporte, alimentación, peluquería, etc. Productos de largo uso, difiere a máximo 36 cuotas: muebles, neveras, lavadoras, estufas, entre otros. Tecnología con vida útil de 3 años diferir máximo a 24 cuotas: televisores, celulares, computadores, etc. Ropa y accesorios se deben diferir entre 6 a 12 cuotas: si se pueden pagar a un menor número de cuotas es mucho mejor, para no pagar más por el producto. Recuerda que con las tarjetas de crédito se pueden hacer la mayoría de las compras, desde las cosas de la despensa hasta tecnología de punta. En canales físicos o a través del comercio en línea. Por lo tanto, el consejo más importante de todos, es tener un orden en tu vida financiera. De modo que, tengas presente las fechas de corte y no te atrases en el pago de las cuotas. Consulta aquí tu Historia de Crédito ¿Qué es el pago mínimo y de qué está compuesto?El pago mínimo es el valor mínimo que debes pagar cada mes por las compras que has realizado y siempre estará compuesto por la suma de: Compras del mes. Intereses corrientes. Cuota de avances. Cuota de compras anteriores. Saldo en mora. Intereses de mora. Otros cargos, como cuota de manejo y comisión de avances que hayas hecho. Siempre puedes ver el valor del pago mínimo, así como la fecha límite de pago en la página web oficial de tu banco o en la APP. ¿Cómo usar una tarjeta de crédito?Recuerda que elegir el número de cuotas te permite manejar tu flujo de caja sin excederte en lo que puedes asumir mensualmente. Siempre podrás hacer pagos parciales o totales en cualquier momento a tu tarjeta de crédito si tienes el dinero disponible. Así disminuyes el monto total de la deuda y los intereses que pagarás. Ten siempre presente las fechas de facturación y límite de pago de tu tarjeta. Lo importante es que siempre hagas el pago mínimo que se haya facturado, a más tardar en la fecha límite de pago, para evitar quedar en mora. Si sientes que no alcanza a cumplir con el pago mínimo mensual, está la posibilidad de aumentar el plazo de tus compras para que te quede más cómodo pagar y reducir las cuotas mensuales. Consulta tu extracto bancario y revisa la mejor opción para organizar tus finanzas.

Cuando decidimos solicitar un crédito ya sea para respaldar algún negocio, proyecto educativo o incluso para libre inversión, tenemos dos pensamientos frecuentes y muy marcados que nos ponen a dudar: ¿Qué hago si no me aprueban el crédito? o “Espero que me lo aprueben sin ningún problema”. Sin embargo, hay que tener en cuenta que el ser rechazado al solicitar un crédito o préstamo, es un comportamiento recurrente y lo ideal es conocer la causa, ya que no siempre se conoce el porqué. Quizás te pueda interesar: ¿Cómo saber si estoy reportado en DataCrédito Experian? Factores principales por las cuales tu crédito fue denegado:Para descartar cualquier motivo que afecte la solicitud del crédito, puedes acercarte al banco y preguntar las razones principales por las cuales tu proceso fue denegado. Algunas de estas pueden ser: Tener un historial crediticio negativo: Este factor es uno de los motivos más comunes de rechazo por parte de las entidades que prestan el servicio de crédito. ¡No te afanes! Aunque es de suma importancia no te limites en tu búsqueda, pueden haber entidades que otorguen préstamos aún conservando el historial crediticio, pero lo mejor que te podemos aconsejar es que verifiques tu situación y llegues a un acuerdo de financiamiento lo más pronto posible. Imposibilidad de demostrar ingresos: Tus ingresos pueden ser punto clave para determinar cuál sería el monto para poder pagar mensualmente, que por lo general, no debe superar el 30%. Te sugerimos que menciones el valor real de tus ingresos ya que en ocasiones se solicita los recibos de nómina de los últimos meses laborados. Figurar como reportados: En el caso de que te encuentres reportado en una central de riesgo o en una situación legal que pueda afectar tu imagen o el de la entidad que te dará el crédito, lo más probable es que este sea negado automáticamente. Inestabilidad de domicilio y laboral: Cambiar de domicilio constantemente o cambiar de trabajo de forma regular puede representar un motivo fácil para negar tu solicitud. Las entidades financieras toman este proceder como inestable, por esta razón, solicitan al menos seis meses de antigüedad en tu domicilio o trabajo. ¿Qué hacer después de haber tenido un crédito denegado? Requisitos más importantes para solicitar un crédito y ser aprobado.Para solicitar un crédito y no caer en la negación del mismo, es importante tener en cuenta todos los factores mencionados anteriormente, pero además, es relevante que tengas claro los requisitos indicados para solicitarlo y no perder tu tiempo en el proceso: Edad. Comprobantes de ingresos. Cartas patronales. Referencias personales. Si posees propiedades, asegúrate de que no estén hipotecadas. Fiador o aval. Te puede interesar: Estrategias para mejorar tu Puntaje de Crédito Finalmente, pero no menos importante, al recibir un NO como respuesta a tu solicitud de crédito, no te puede llevar a perder tus objetivos a cumplir en un futuro. Asegúrate de conocer tu estado financiero y mantente al tanto de las normativas que mejorarán tu salud financiera.

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Financiero, telecomunicaciones y grandes empresas

- Originación de crédito

- Soluciones para gestión del portafolio

- Soluciones de fraude e identidad

- Consultoría y analytics

- Centro de ayuda

- Preguntas frecuentes

- Gestión de reclamos

- Centros de experiencia